| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

新泉股份(603179.CH) - 業績穩定,全球化進程加速

| 投資建議 | 買入 (上調) |

| 建議時股價 | $45.270 |

| 目標價 | $54.370 |

公司簡介

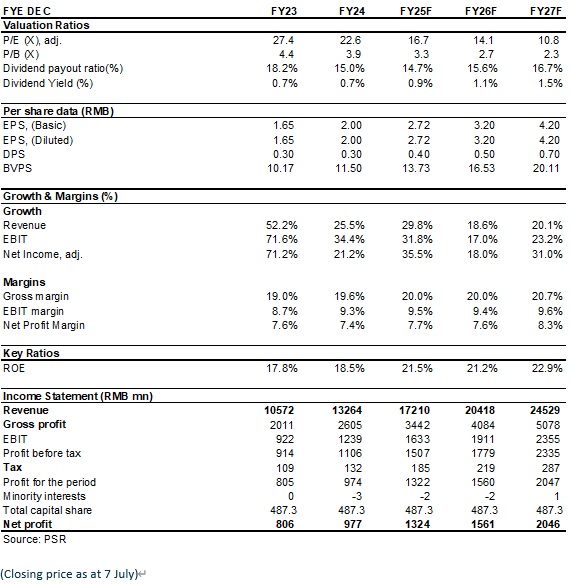

新泉股份成立於2001年,擁有較為完善的汽車內外飾件總成產品系列,已實現產品在商用車及乘用車應用領域的全覆蓋。公司的工藝能力、成本控制能力,技術實力居行業第一梯隊,具備與主機廠同步開發能力。2024年公司實現營業收入132.64億元(人民幣,下同),同比+25.5%;實現歸母淨利潤9.77億元,同比+21.2%。2025年第一季度公司實現營業總收入35.2億元,同比+15.5%;歸母淨利潤2.1億元,同比+4.4%。

投資概要

業績穩定增長

公司2024年實現營收132.64億元,同比增長25.5%,營收增長主要系下游核心客戶放量所致;歸母淨利潤9.77億元,同比增長21.2%。2024年前五大客戶銷售額98.89億元,同比增長38.2%。公司2025Q1營收35.19億元,同比+15.5%。下游核心客戶中,奇瑞/吉利/理想/特斯拉25Q1的全球產量同比分別+17%/+48%/+16%/-13%。25Q1的歸母淨利潤2.13億元,同比+4.4%,毛利率19.5%,同比+2.0pcts,毛利率表現穩定,淨利率短期波動,主要原因為:1)海外業務處於產能爬坡期,人員費用支出與人均產出錯配;2)當期員工福利費用增加。

不斷拓展產品品類,提升單車配套價值

公司專注汽車儀錶板總成、保險杠總成等內外飾產品的同時,積極發展汽車座椅等業務,不斷豐富和拓展產品品類,滿足現有客戶對於內外飾件系統整體解決方案需求。2024年內飾業務穩步增長,儀錶板總成/門板總成/內飾附件業務分別實現營收83.48/21.67/4.16億元,同比+19.6%/23.9%/12.4%;外飾業務快速放量,保險杠總成/外飾附件業務分別實現營收4.74/2.29億元,同比分別+415.0%/+29.0%。目前座椅業務公司產能加速佈局,現已規劃墨西哥座椅背板產能40萬套,斯洛伐克座椅背板產能50萬套,同時,公司近期收購安徽瑞琪70%股權,面向奇瑞汽車加速拓展座椅業務,預計新業務將助力公司單車配套價值量繼續提升,為公司長遠發展奠定基礎。

全球化進程加速,北美市場貢獻突出

公司已在馬來西亞、墨西哥、斯洛伐克投資設立公司並建立生產基地,並在美國、德國設立子公司,培育東南亞、北美和歐洲市場並推動公司業務輻射至全球。2024年海外市場進展迅速,東南亞、北美和歐洲市場的收入均實現同比高增,其中北美市場表現最亮眼,實現收入7.0億元,同比+89.14%,實現毛利率26.37%,同比+2.1pcts,主要得益於公司在北美市場的渠道擴展和新客戶的獲取,其中國際知名品牌電動車企業訂單量大幅增加。展望2025年,斯洛伐克生產基地有望投產,將進一步拓展歐洲市場渠道和客戶。

投資建議

公司是國內汽車內外飾優質企業,隨著公司客戶持續拓展,產能陸續釋放,有望保持持續增長動。我們看好公司長遠發展,預計公司2025-2027年實現每股盈利分別為2.72/3.20/4.20元,同比增長35.5%/18.0%/31.0%,給予2026年17倍市盈率倍數,即目標價54.37元,對應2025/2026/2027年20/17/12.9倍預計市盈率,買入評級。(現價截至7月7日)

風險因素

1)新業務推進進度低於預期

2)電動車銷量不及預期

3)宏觀經濟倒退影響產品需求

4)原材料價格急劇上漲或產品價格急劇下滑。

財務資料