作者

分析师

香港恒生大学金融分析一级荣誉毕业,具有股票研究、技术分析和投资经验。现为辉立证券持牌分析师,主要负责游戏、娱乐、食品等板块研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 电话: | 2277 6514 | 电邮: | elviskwok@phillip.com.hk | |

快手 (1024.HK) - 成本控制表现良好 电商与海外业务成新增长动力

| 投资建议 | 买入 |

| 建议时股价 | $74.400 |

| 目标价 | $91.300 |

公司简介

快手(1024.HK)主要业务包括线上营销服务直播及其他服务(包括电商)。线上营销业务收入主要来自短视频及直播广告; 直播业务收入主要来自付费内容与用户购买虚拟物品送赠给主播的收入分成; 其他服务收入主要来自电商。

公司第三季业绩点评

快手(1024.HK)在2022年第三季总收入为231.2亿元(人民币,下同),同比上升12.9%。毛利为107.0亿元,同比上升25.8%,毛利率为46.3%,同比上升4.8个百分点。经营亏损为26.1亿元,同比亏损收窄64.7%。期内亏损27.1亿元,同比亏损收窄61.7%。经调整亏损净额为6.7亿元,同比亏损收窄85.4%。经调整EBITDA为10.2亿元,同比扭亏为盈。

按业务类型划分收入

线上营销服务收入为115.9亿元,同比上升6.2%。收入上升主要是由於公司的服务、商业化产品能力及广告回报(ROI)不断提升,推动广告数量和投放增加,尤其来自电商商家的投放。

直播收入为89.5亿元,同比上升15.9%。收入上升主要是得益於平均月付费用户同比增长29.3%,而平均月付费用户增长是由於公司与公会的合作策略不断发展,包括相应的活跃公会主播(与直播平台签约的传媒公司旗下主播)数量增加。

其他服务(包括电商)收入为25.9亿元,同比上升39.2%。收入上升主要是由於公司电商业务增长,包括动销商家数量和买家数量增加以及重复购买率上升,使电商商品交易总额有所上升。

业务特点

公司的三项主要业务均围绕用户流量发展,直播与短视频业务带来的流量吸引广告商於平台投放广告和增加电商收入,而广告和电商收入能为从事直播与短视频的创作者带来更多收入并吸引更多创作者加入快手。例如,快手引导直播电商广告客户投放资源於短视频平台,同时鼓励短视频广告主参与直播,为广告客户带来更多营销机会。整体而言三项主要业务能互相增值。

短视频业务

快手的主要竞争对手是字节跳动旗下的抖音,而竞争市场分为中国内地市场与海外市场。抖音和快手在用户规模上大幅领先同业,快手今年第三季平均日活跃用户达3.63亿,而据内媒科创板日报报导,抖音在2022年10月18日的全球日活跃用户达10亿,成为中国互联网公司首个晋身全球日活跃用户十亿俱乐部成员。在发展风格上,除了一般用户发布的短视频,快手更专注发展体育相关内容,例如2020年与美国NFL职业美式足球赛事合作投得2021年东京奥运和2022年的北京冬奥的转播权和短视频二创版权,而抖音则一直专注发展音乐相关内容。

中国市场方面,根据数据智能科技平台Mob的《2020中国短视频行业洞察报告》,两者主要用户年龄均是25-34岁。按城市綫级分布,抖音在一至二綫城市的用户占42.4%,三至五綫城市的用户占57.6%。而快手在一至二綫城市的用户占36.1%,三至五綫城市的用户占63.9%。数据反映快手和抖音同样是在三至五綫城市的用户占比较高,而抖音和快手相比下,抖音在一至二綫城市的用户占比较快手高。

流量分发模式方面,抖音的流量分发主要靠系统算法推荐,采用中心化(平台担当重要角色)的流量分发模式,倾向给用户推荐他们喜欢看的内容。例如一条短视频发布後算法会有一系列标准,包括观看数和赞好数等,以评估该短视频是否受欢迎,假如该短视频受欢迎就会推荐给更多用户观看,这种形式使创作者倾向创作高质素的短视频以得到更多流量。相反,快手的流量分发主要是向用户推荐他们关注的内容,采用去中心化(平台重要性较低)的流量分发模式。例如创作者发布短视频後,关注用户会先收到通知,这种机制容易让创作者与粉丝建立关系和创造社区文化,而流量分发亦相对平等,不过会使创作者创作高质素短视频的动机减少。

海外市场方面,快手大幅落後於抖音。根据数据调查机构Sensor Tower,海外版TikTok自2018年起连续4年成为全球双平台下载量最多的应用程式,至2021第一季为止,累计下载数达到35亿,打败Meta旗下的FacebookInstagram和whatsapp等应用程式。另外,抖音及海外版 TikTok在2022年9月收入超过3.15亿美金,年增1.7倍,蝉联非游戏类全球移动应用收入榜冠军。加上在2022年11月在全球移动应用(非游戏)下载排名中排第二,下载量近5500万次,与去年同期基本持平。而快手推出海外版Kwai和 SnackVideo,分别主要发展拉丁美洲(巴西)与中东以及东南亚(印尼),相比起抖音在环球市场均非常成功,快手仍然在个别海外市场挣扎。我们认为快手发展这些地区的主要原因是因为这些地区的语言体系自成一格且用户基数较大。因为TikTok在欧美非常热门,而快手专注发展其他语系文化不同的国家以避开抖音。不过TikTok有意与快手在不同地区市场直接竞争,例如TikTok会在快手有意发展的市场推出更多活动以吸引用户和商业机会。根据Sensor Tower,在2022年11月,中国是抖音下载量最大的市场,占12.3%;其次是印尼,占8.5%;美国占8.2%。这反映TikTok正专注发展印尼市场,与快手旗下的SnackVideo直接竞争,而TikTok在品牌效应与流量上都较快手好,所以对快手来说巴西和印尼等地区仍是潜力巨大但竞争激烈的市场。数据上,快手2022年第三季海外分部的经营亏损为16.9亿元,同比亏损收窄41.4%。亏损收窄主要是由於海外收入快速增长以及公司在投资回报(ROI)驱动的全球战略下不断提升营销开支效率所致。

直播业务

快手直播是综合直播平台,主要发展游戏直播,不过平台亦有其他题材如美妆和科普等,题材相当多元化且适合全年龄层观看。而快手的主要竞争者包括斗鱼虎牙等传统游戏直播平台,传统游戏直播平台主要是依赖主播娱乐观众并吸引用户,而主播收入主要依靠观众「打赏」後与平台分成以及直播平台为了留住受欢迎的主播而高价与他们签约的费用,可见收入来源相当单一。与传统游戏直播平台不同,快手由於短视频业务,本身已经有一定流量,不用过份依赖受欢迎主播,相反快手可以为签约主播带来流量,例如快手推出「蓝海计划」,只要公会达成一些条件例如流水数和开播主播数等,就能获得所在城市的合伙公会资格,能享受平台的数亿流量扶持额外分成激励和专属流量位等。加上,快手的主播变现手段相对传统游戏直播平台较多,不但有观众「打赏」的分成收入,还有广告和电商的收入,对於热门主播来说收入的潜力更大,能吸引热门主播进驻。快手在三季度的活跃公会主播数量同比增长超200%。

电商业务

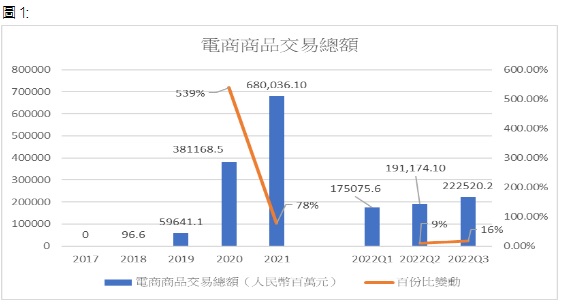

快手的电商业务从2018年8月开始营运,以直播电商中的「内容电商」模式快速增长。对於「传统电商」的商家来说平台只是一个销售渠道,他们透过销量和折扣等吸引客人,无论销售客服沟通和支付等环节都在平台完成。而「内容电商」除了折扣优惠等因素外,商家或主播更会透过直播介绍产品试用和解答观众问题等,让观众更了解产品。从图1可见,快手第三季的电商商品交易总额为2225.2亿元,环比上升16%,首三季交易总额为5887.7亿元,已达到2021年全年交易总额的87%,而第4季期内有「双11」和「双12」等大型促销活动,预计将带动电商收入同比上升。数据反映快手电商业务的爆发期已过,不过增长仍然处於较快水平。另外,快手透过加强对商家的服务和管理以及用户权益保障机制等,以提升消费者对平台与商家的信用度,从而提升客户重复购买率。目前快手在直播电商中的最大竞争对手是抖音和淘宝,根据前瞻产业研究院的报告,2020年中国直播电商行业市场份额由抖音淘宝和快手垄断,分别是抖音占38.9%淘宝占31.1%和快手占29.7%。而在2021年中国电售电商行业市场份额,分别由淘宝系占约52%京东占约20%拼多多占约15%抖音占约5%和快手占约4%。我们认为「内容电商」这个新的销售模式相比「传统电商」更能引起大众购物意欲,所以我们预期「内容电商」能持续抢占「传统电商」的市场份额。

用户数据

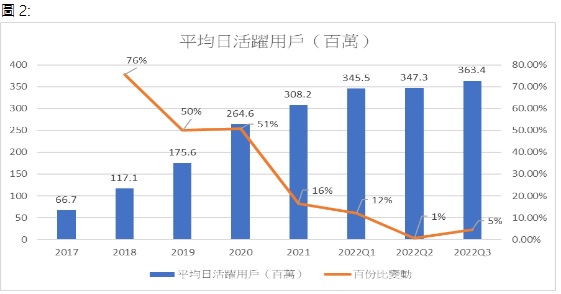

公司三项主要业务均围绕用户流量发展,所以如何留存用户和增加用户流量是公司最关心的事项。在平均日活跃用户方面,从图2可见公司的平均日活跃用户自2017年以来持续上升,不过近年开始饱和,增长率反覆下降。今年第三季平均日活跃用户为363.4百万,环比上升5%,而第二季亦只有环比1%的升幅,连续两季低单位数的增长反映平均日活跃用户增长放缓。

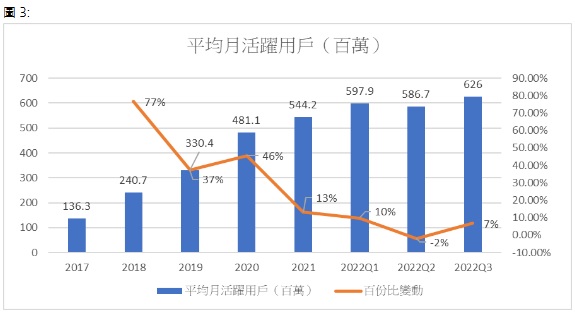

在平均月活跃用户方面,从图3可见公司的平均月活跃用户自2017年以来持续上升,不过近年开始饱和,增长率反覆下降。今年第三季平均月活跃用户为626百万,环比上升7%,优於第二季环比下跌2%。

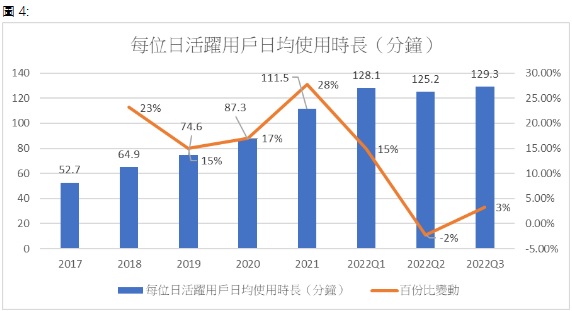

在每位日活跃用户日均使用时长方面,从图4可见公司的每位日活跃用户日均使用时长自2017年以来持续上升,不过近年开始饱和,增长率反覆下降。今年第三季每位日活跃用户日均使用时长为129.3分钟,环比上升3%,优於第二季环比下跌2%。

从以上三项数据能看到快手平台的活跃用户开始饱和,而第三季的单位数增长可能只是暑假等假期因素影响。预计快手未来活跃用户数将会保持低单数位上升,而如何提升平台用户黏性社区活跃度和提升现有用户付费转化率将成为公司需要关注的重要事项。公司目前通过算法模型针对不同人群做精细化运营,使每位日活跃用户的维系成本得以减少。另外,截至2022年9月底,快手应用的互关用户对数(一对互相关注的用户)累计达到235亿,同比大幅增长63.1%,而用户之间互相有所连系和关注,将有利用户留存。加上,公司目前亦积极扩阔垂类短视频内容的供应,发展多元化题材的快手短剧,以加强平台视频内容,并吸引和留存用户,例如医疗职场题材短剧《仁心》(每集2分钟)综艺节目真人秀《出发吧!老妈》(每集45分钟)等采用「长视频+短视频+直播」结合的内容事和传播方式。

利好因素

中国放宽防疫措施 利好商业活动

外围经济面对高通胀高利率及预期衰退等负面因素影响,企业营运转趋保守并使实体经济活动减少,从而影响例如企业在广告宣传上的投放。而中国主要是由於防疫政策及内房债务等问题影响整体经济,随着中国防疫限制减少推出一连串政策支援内房企业以及中央经济工作会议在论调上的转变,我们认为中国经济寒冬期已过,预计企业将慢慢恢复及增加正常商业活动,不过企业需要时间重新评估形势和重整旗鼓,实体经济只会慢慢向好而不会出现强力反弹,因此预期快手广告业务将会维持平稳增长。

政策影响下中国用户娱乐模式改变

2022年11月发布的《2022中国游戏产业未成年人保护进展报告》指出65%未成年人士在游戏时长受限後将节省下来的时间用於观看短视频。虽然未成年人士消费能力有限,但是对平台的持续性活跃度用户时数及培养用户黏性等有正面帮助,这有利快手在内的短视频平台长远发展。

重整海外市场 有望成为增长动力

公司过去几年的国际化策略一直摇摆不定,先後更换过多任负责人,浪费发展海外市场的先机。不过今年8月由原商业化业务负责人马宏彬担任国际化业务部负责人,并对海外业务进行了架构调整,透过Kwai和Snack Video专注发展巴西与印尼业务,或能一改之前海外市场策略摇摆不定的情况,投资者需要关注快手後续在海外业务的发展方针与人事变动。虽然公司早已失去先机,在欧洲美国和日本等重点海外市场再难以与抖音竞争,而且Youtube Instagram和Facebook等国际社交平台目前亦已经推出类似的短视频功能抢占市场,但巴西与印尼等市场潜力仍然巨大,即使面对抖音的直接竞争相信亦能增加公司海外市场的收入,成为公司新的增长动力。

成本控制表现良好

公司第三季除了收入分成成本及相关税项与支付渠道手续费这两项销售成本因相关收入增加而同比上升之外,其余销售成本都出现同比下跌的情况。加上,销售及营销开支和研发开支都分别同比下降17.1%和16.2%。反映公司成功控制成本并减少开支以应付经济前景不乐观和业务爆发期已过的形势,使第三季经营亏损26.1亿,同比亏损收窄64.7%。在内外经济不稳用户数据开始饱和及海外市场发展不明朗的情况下,有效控制并减少成本和开支将有利公司发展。

风险因素

中国监管风险

中国网络视听节目服务协会发布的《网络短视频内容审核标准细则2021》,制定了多达100条细则以监管短视频,例如包括不得未经授权自行剪切改编电影网络影视剧等各类视听节目及片段等限制,有关细则限制创作者创作空间,影响短视频平台内容多元性,而且未来有关当局亦有可能推出更多监管政策。不过在12月15至16日举行的中央经济工作会议中,国家主席习近平提出中国要着力发展数位经济,提升常态化监管水准,支持平台企业在引领发展创造就业国际竞争中大显身手。我们认为中国近年来受疫情内房及监管(例如教育板块政策)等因素影响,就业情况与经济并不乐观,若然当局想有效提振就业与经济,有必要推出有力政策支持企业发展,同时减少监管对企业的影响,届时将利好包括快手在内的平台经济。

腾讯派息风险

腾讯近年先後将手上持有的京东和美团股份以实物形式分派给股东,而腾讯同样是快手的大股东,持有快手约11.84%的股份,若然腾讯将手上的快手股份分派给股东,股东或会因为不同因素将派息得来的快手股票沽出,例如希望收取现金股息或资产配置上不想持有快手等,或会影响快手短期的股价表现,投资者需注意有关风险。

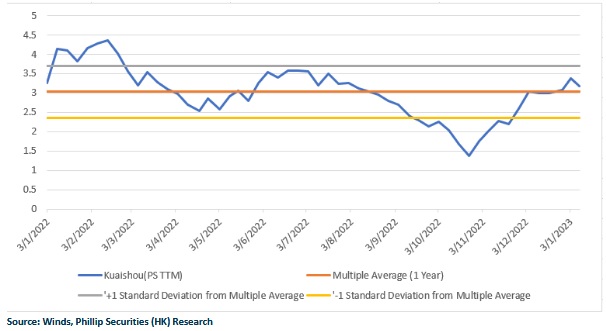

估值与投资建议

我们认为公司利用短视频带来的用户流水以帮助直播和电商业务发展的业务模式非常有效。虽然内地短视频日活跃用户与日均使用时长已经开始饱和,但是由於上述提到的政策转变,预期未来广告业务的收入将随着各行各业慢慢复苏而好转。直播业务方面,直播行业相当饱和而且充满竞争者,虽然快手相比一般直播平台有独特优势,能抢占一般直播平台的市占率,例如有庞大的用户流水和为直播主提供电商等其他变现渠道,能吸引直播主或传媒公司与快手合作,但是这个业务模式并非不可复制,例如抖音就能使用相同的业务模式与快手竞争。整体而言,我们认为电商业务与海外业务将成为快手未来较大的增长亮点,公司控制成本与支出的表现良好,不过海外市场竞争激烈,加上海外业务的管理层曾多次换人带来不明朗因素,投资者需要持续留意快手发展海外市场的情况,包括宣传等成本会否过多海外用户日均使用时长与用户增长等数据。我们预测公司的收入在2022-2024年分别为914.4亿元1059.0亿元1255.5亿元,复合年均增长率为11.15%,对应市销率(P/S) 3.50/3.02/2.55x,而公司过去一年平均P/S约3,我们给予公司2023年3.2倍P/S,并给予91.3港元(以人民币兑港元汇价1.16元计算),给予“买入”评级。(现价截至 1月13日)

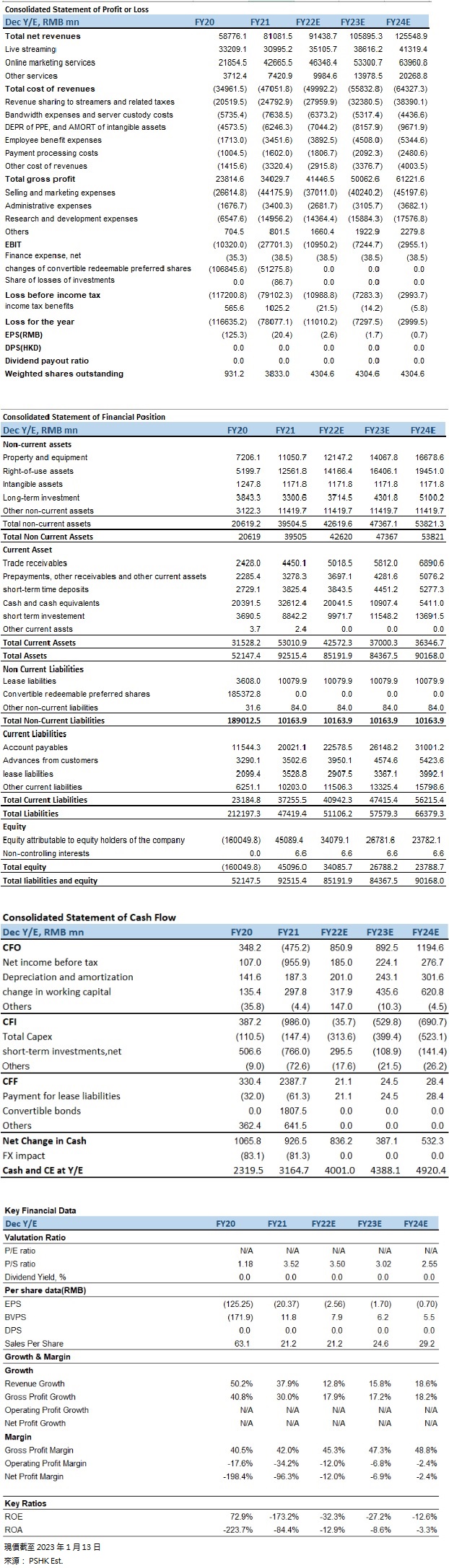

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。