-

Products

- Local Securities

- China Connect

- Grade Based Margin

- Stock Borrowing & Lending

- IPO

- Stock Options

- Foreign Stocks

- Unit Trust

- Local Futures

- Foreign Futures

- Forex

- Bullion

- Insurance Services

- Bond

- Monthly Investment Plan

- Mortgage

- Other Services

- Surplus Cash Facility

- Phillip Premier

- Latest Insurance Promotion<

- ETF

- Smart Minor (Joint) Account

- Capital Management

- Research

- Market Info

- Education Center

- Phillip Apps

- Customer Service

- About Us

-

Surplus Cash Facility

Market Brief

The articles are produced in Chinese only.

Author

區良鍵先生(George Au)

業務副董事

工商管理(財務系)畢業, 有十多年投資經驗, 經歷過股災及大大小小的升/跌市. 善於配合基礎因素及技術分析, 整合不同投資工具, 在不同市況下作出相應投資決定. 熟悉本地投資市場, 尤精於股票期權、指數期權及期貨投資.

Phone:

3925 9237

Email:

leungkinau@phillip.com.hk

業務副董事

工商管理(財務系)畢業, 有十多年投資經驗, 經歷過股災及大大小小的升/跌市. 善於配合基礎因素及技術分析, 整合不同投資工具, 在不同市況下作出相應投資決定. 熟悉本地投資市場, 尤精於股票期權、指數期權及期貨投資.

Phone:

3925 9237

Email:

leungkinau@phillip.com.hk

恆指20,000之後

Friday, September 27, 2024  2828

2828

24/9 YouTube <輝常策略 Live> 頻道分享了對港股的一些看法, 希望對大家有勢助.

https://www.youtube.com/watch?v=XdI11-tS430

(A) 港股大升:

週二YouTube影片中的一些潛在策略, 週三也可在相若價格開倉. 例如:

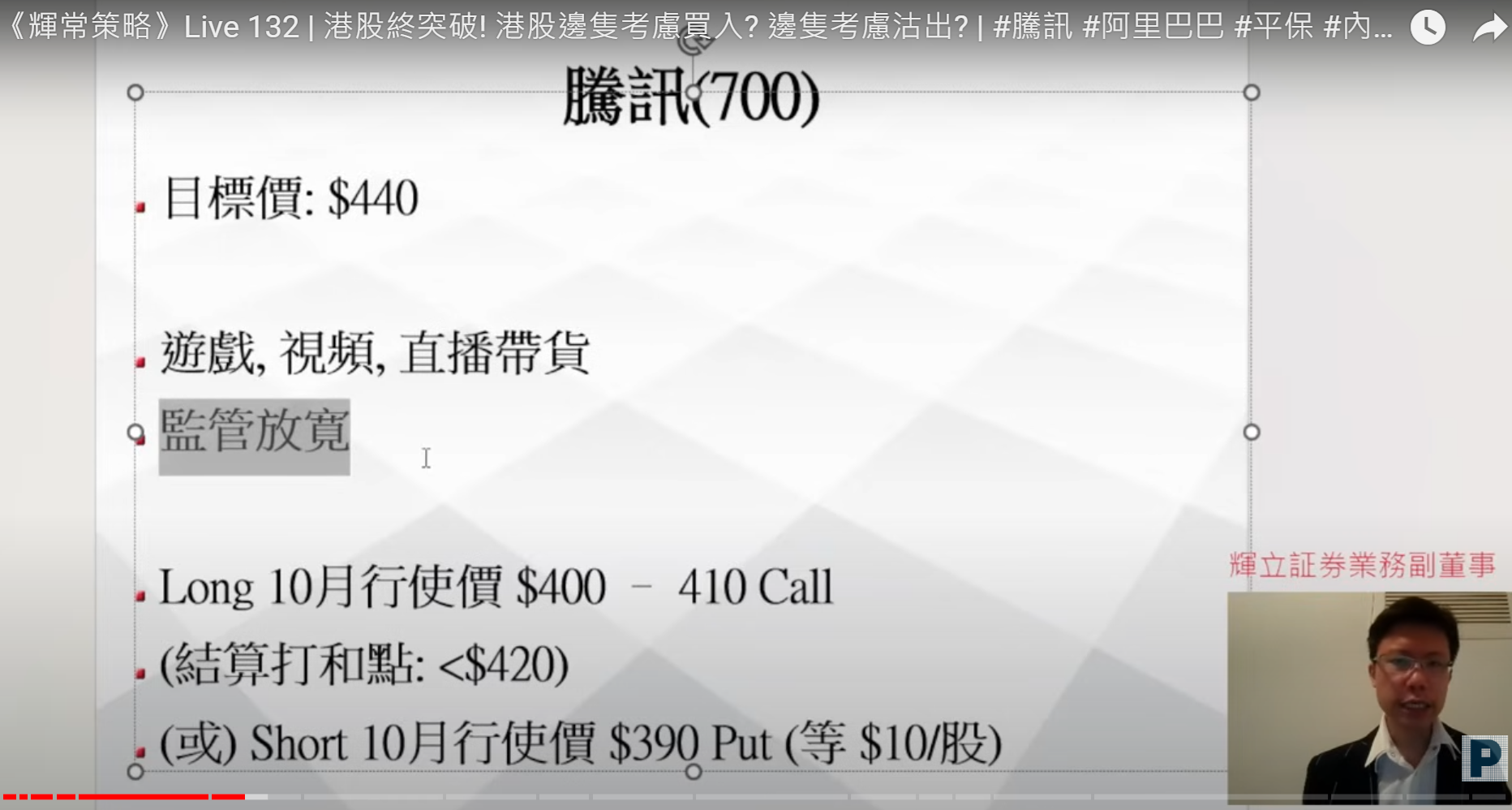

- 騰訊 10月Long Call $410 (至週四賺 >150%)

- 阿里巴巴 10月 Long Call $100 (至週四賺 >250%)(並已迫近$100初步目標)

- 海爾智家(6690) 也已接近$30的目標價

- 一些較進取內房股策略: 龍湖(960), 萬科(2202), 世茂(813), 雅居樂(3383) 的升幅誇張

其它資產例如平保(2318), 升幅也吸引, 但就要看有否追價買入了.

(B) 中國政策:

這輪急升主要由中國公佈的新政策帶動.

房產方面政策:

1) 降存量房貸利率, 劃一房貸首付比

2) 增加銀行作保障性住房貸款的誘因, 人行再貸款的資金支持比例由60%升至100%, 政策期限延長兩年

3) 允許部份地方政府專項債券以某種方式收購房企土地

金融方面政策:

1) 將下調存款準備金率

2) 金融機構將可把滬深300成份股等資產押給央行換國債, 以方便得到更大的資金流動性買入股票(首期額度5000億)

3) 另設股票回購增持再貸款專項, 鼓勵貸款給上市公司等作股票回購(首期額度$3000億)

4) 人行行長亦没否定設立平準基金的可能

(第 2&3 項政策)額度之後可再加碼

(C) 效用分析:

以下簡單分析一下

對一般市民而言, 買樓是重大決定, 要考慮經濟前景等不同因素. 如對經濟前景不樂觀, 房產政策(1&2)作用不大.

但第(3)項政策可圈可點.

個人預計明年中國將推出大型政策支持內房(替內房企業去庫存/揼水給內房)

第(3)項政策: 允許部份地方政府專項債券以某種方式收購房企土地

- 明顯是給內房揼水

- 如有大規模政策, 會否提前今年出現?

金融方面政策更值得注意

托市意慾明顯. 不要少看(第2-3項)政策這8千億, 當年溫家寶的4萬億政策分散在不同經濟層面, 也撐起了股市.

現在這8千億可以全數投入金融市場, 更不排除會加碼.

週四政治局會議召開. 當中一些發言, 令已升兩日的港股再度亢奮

- 要促進險資入市(打通社保, 保險, 理財等資金入市堵點)

- 要實施有力度的降息

- 強調要促進房產市場止跌回穩

(註:以上只是方向上的發言, 暫未有週二, 週三以外的新政策)

(9月期指截止 26/9/2024 走勢)

平準基金/(託市基金)

用途只是保持市場穩定, 避免資產價格過低, 不是高追股票.

以目前中國經濟, 若恆指升至20,400點, 估值不算便宜, 難說服資金大額買入

(如中國政府明顯表示將大規模向內房揼水另計)

(D) 潛在策略:

[阿里巴巴(9988) 截止 26/9/2024 走勢]

1) 潛在好倉:

港股已升至此水平, 好倉風險會較大, 以下目標價極度進取, Long Call風險回報或較買入正股好.

a) 阿里(9988) 進取(新)目標價: $120

b) 平保(2318) 進取(新)目標價: $50

2) 潛在淡倉:

除非中國政府表示將大規模向內房揼水, 否則恆指10月能繼續升至21,000點將令人極度意外.

先假設10月期指的價格在 20,000點.

(或考慮):

沽10月期指 (20,000點沽) + Long 10月行使價 20,000 Call + Short 10月行使價 21,000 Call

如各做1張, 淨付期權金 ~320點/套

以結算價計:

- 低於19,680可獲利

- 比 19,680 每低1點, 多賺1點

- 最大潛在利潤: 無限

- 高於20,000開始出現損失, 不高於21,000, 最大潛在損失320點/套

- 潛在最大損失: 無限 (如高於 21,000點, 每高1點, 損失比320點增加1點)

(如恆指在結算日之前下跌, 回報或較以上數字好, 最大潛在利潤也是無限)

註

1. 資產價格可升可跌, 投資可賺可蝕.

2. 期權/期貨有槓桿效應, 可以放大潛在嬴輸. 任何時間都要滿足按金要求, 否則有機會被強制平倉. 部份策略最大潛在損失可以是無限.

This report is produced and is being distributed in Hong Kong by Phillip Securities Group with the Securities and Futures Commission (“SFC”) licence under Phillip Securities (HK) LTD and/ or Phillip Commodities (HK) LTD (“Phillip”). Information contained herein is based on sources that Phillip believed to be accurate. Phillip does not bear responsibility for any loss occasioned by reliance placed upon the contents hereof. The information is for informative purposes only and is not intended to or create/induce the creation of any binding legal relations. The information provided do not constitute investment advice, solicitation, purchase or sell any investment product(s). Investments are subject to investment risks including possible loss of the principal amount invested. You should refer to your Financial Advisor for investment advice based on your investment experience, financial situation, any of your particular needs and risk preference. For details of different product's risks, please visit the Risk Disclosures Statement on http://www.phillip.com.hk. Phillip (or employees) may have positions/ interests in relevant investment products. Phillip (or one of its affiliates) may from time to time provide services for, or solicit services or other business from, any company mentioned in this report. The above information is owned by Phillip and protected by copyright and intellectual property Laws. It may not be reproduced, distributed or published for any purpose without prior written consent from Phillip.

Top of Page

|

Please contact your account executive or call us now. Research Department Tel : (852) 2277 6846 Fax : (852) 2277 6565 Email : businessenquiry@phillip.com.hk Enquiry & Support Branches The Complaint Procedures |

About Us Phillip Securities Group Join Us Phillip Network Phillip Post Phillip Channel Latest Promotion 新闻稿 |

E-Check Login |

Investor Notes Free Subscribe |

|

Contact Us

About Us

Phillip Securities Group

Join Us

Phillip Network

Phillip Post

Phillip Channel

Latest Promotion

新闻稿

Phillip Securities Group

Join Us

Phillip Network

Phillip Post

Phillip Channel

Latest Promotion

新闻稿

![]()

![]()

![]()

![]()