中國科培 (1890.HK) - 利潤率高於預期 20/21學年招生學額同比大幅增長

| 投資建議 | 買入 |

| 建議時股價 | $6.160 |

| 目標價 | $7.670 |

投資概要

1H20業績概況

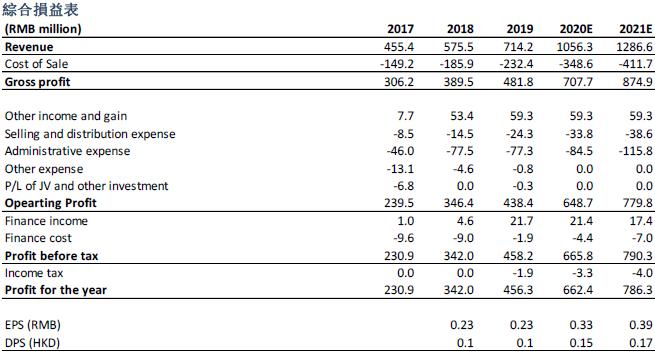

公司上半年實現收入4.19億元人民幣(+16.7% yoy);期內毛利為3.09億元人民幣(+22.6% yoy);淨利潤為3.21億元人民幣(+31% yoy)。公司上半年併購的哈爾濱石油學院目前只實現淨利潤併表,並在其他收入中體現,因此公司期內淨利潤高於毛利。若把哈爾濱學院收入模擬合併報表,公司上半年收入為4.78億元人民幣,毛利為3.53億元人民幣,對應毛利率為73.8%。模擬合併報表後的毛利率遠高於我們此前預期,充分彰顯出公司投後管理及資源整合的能力。此外,因受疫情影響,公司旗下廣東理工學校及肇慶學校的住宿費退款總額為2600萬元人民幣,而哈爾濱石油學院的住宿費退款為610萬人民幣。若除去住宿費退費的影響,公司上半年收入為4.45億元人民幣(+23.8% yoy)。雖然住宿收入同比大降,但是公司在疫情停課期間行政開支費用率同比下降了2.8百分點。

20/21學年招生學額同比大幅增長,未來內生增長可期

公司20/21學年本科學額較去年上升38%,達至11,213個,為廣東省第一。其中,受惠於專升本擴招紅利,專升本學額為3600個,較去年300個增加11倍,最終錄取3,792人,較去年錄取的83人增加45倍。因專升本仍未有畢業學生,因此新錄取學生人數為本科學生人數的淨增量。此外,受惠於高職專科擴招紅利,公司20/21學年專科學額為6,572個,同比大幅增長143%;成人教育招生學額按年穩步上升;中職在校人數預計將按年上升10%。至於學費方面,廣東理工學校及哈爾濱學校本科學費將按年分別上升12%及10%;專科學費將按年提升5%;校內成人教育及中職學費亦將按年增長10%。另一方面,公司今明兩年將分別擴增5.2萬及6萬床位,為未來擴招奠定了一定的基礎。

哈石油學院舉辦者變更工作順利,公司未來將繼續外延併購

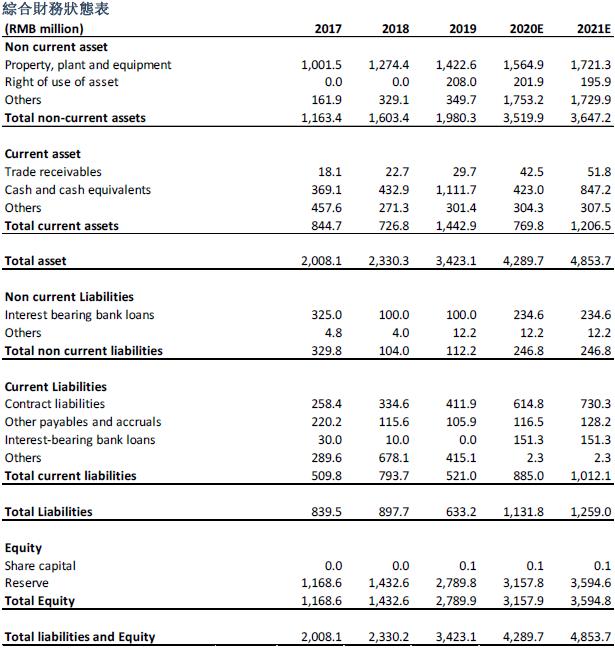

哈石油學院於中期業績已實現淨利潤併表,目前學校的舉辦者變更工作順利,預計將於年底前可實現全面併表。另一方面,學院3-6月份的收入為5,900萬元人民幣,毛利為4,330萬元人民幣,對應毛利率為73.3%,明顯高於去年同期的約70%,充分彰顯出公司投後管理及資源整合的能力。但基於行業季節性的影響,我們預測哈石油學院全年毛利率約為59%,但仍高於去年同期的55%。目前哈石油學院學費低於全省民辦高校的平均水平,與哈石油學院全省領先的就業率及考研率並不匹配,我們認為哈石油學院的學費未來仍有較大提升空間。展望未來,公司目前有約8.6億元人民幣的現金,再加上與浦發銀行的23億元併購授信,公司未來將有足夠現金進行外延併購,公司預計每年將落地1-2個併購項目。

教育行業新政策重點影響義務教育,對高等教育影響不大

國家主席習近平於9月1日中午主持中央全面深化改革委員會第十五次會議,會議中通過了《關於新時代振興中西部高等教育的若干意見》和《關於規範民辦義務教育發展的實施意見》兩份與中國教育行業相關的政策文件。其中《關於規範民辦義務教育發展的實施意見》主要內容與2018年教育局發佈的《民促法實施條例(修訂草案)(送審稿)》一致,再次重申義務教育(小學及初中)的公益屬性。另一方面,教育部等五部門8月底印發《關於進一步加強和規範教育收費管理的意見》當中的“非營利性民辦學校收費的具體辦法,由省級人民政府制定;營利性民辦學校的收費標準,實行市場調節,由學校自主決定。”亦與送審稿一致。

綜上所述,以上新公佈的教育文件僅對義務教育學校有影響。《關於規範民辦義務教育發展的實施意見》再次強調義務教育僅可以非營利性舉辦,對義務教育學院未來業績增長有著負面影響。此外,規範民辦義務教育發展或將增加民辦義務學院的辦學投入,拉長投資回報週期。但我們認為對於公司而言,以上新公佈的教育文件內容與送審稿內容如出一撤。由於公司旗下學院未來將選擇以營利性舉辦,再加上公司旗下學院位於的廣東省及黑龍江省均為高等教育可自主定價的省份,因此未來的學費提價及併購外延將不會受限於政策。

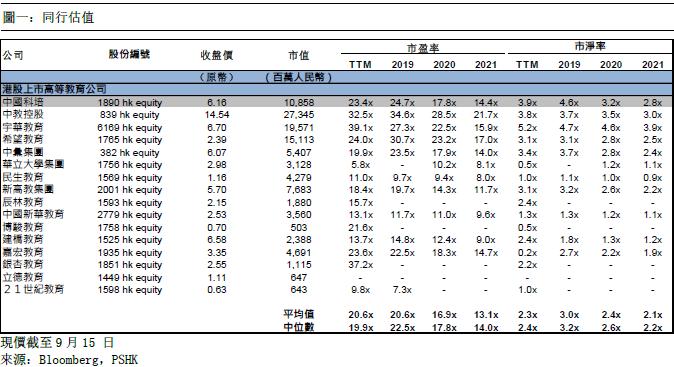

估值

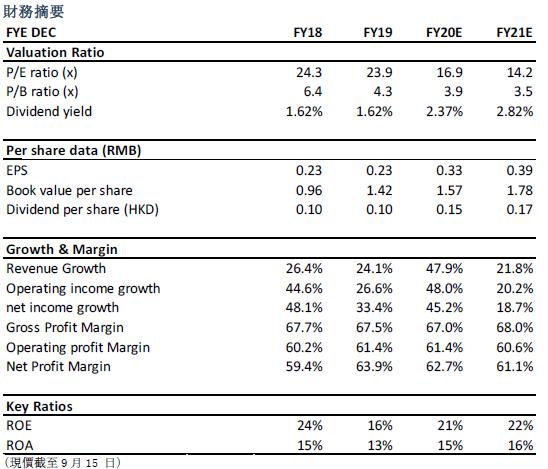

總體而言,公司上半年業績大致符合我們先前預期。考慮到1)期內住宿費的退款2)公司毛利率高於此前預期3)公司2020年行政開支低於預期,我們上調公司2020/2021年的每股盈利至0.33/0.39元人民幣,上調目標價至HKD7.67(+6.5%),對應2020/2021年的每股盈利P/E為21.0x/17.7x,上調至“買入”評級。(匯率:0.9 人民幣/港元)(現價截至9月15 日)

風險

外延不如預期、教育質量下滑、政策變動、學生人數增加遜預期

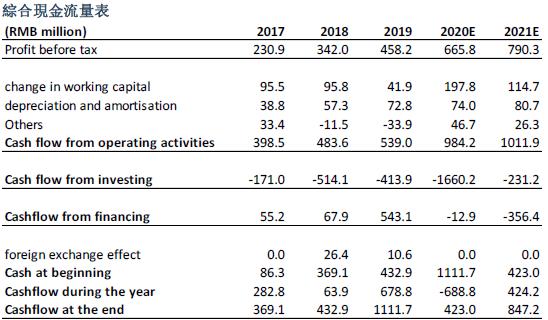

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。