中国科培 (1890.HK) - 利润率高於预期 20/21学年招生学额同比大幅增长

| 投资建议 | 买入 |

| 建议时股价 | $6.160 |

| 目标价 | $7.670 |

投资概要

1H20业绩概况

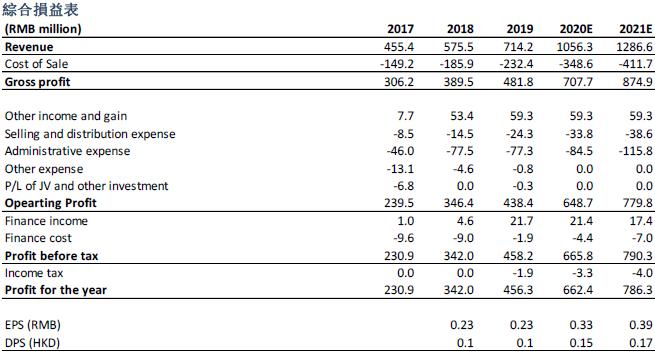

公司上半年实现收入4.19亿元人民币(+16.7% yoy);期内毛利为3.09亿元人民币(+22.6% yoy);净利润为3.21亿元人民币(+31% yoy)。公司上半年并购的哈尔滨石油学院目前只实现净利润并表,并在其他收入中体现,因此公司期内净利润高於毛利。若把哈尔滨学院收入模拟合并报表,公司上半年收入为4.78亿元人民币,毛利为3.53亿元人民币,对应毛利率为73.8%。模拟合并报表後的毛利率远高於我们此前预期,充分彰显出公司投後管理及资源整合的能力。此外,因受疫情影响,公司旗下广东理工学校及肇庆学校的住宿费退款总额为2600万元人民币,而哈尔滨石油学院的住宿费退款为610万人民币。若除去住宿费退费的影响,公司上半年收入为4.45亿元人民币(+23.8% yoy)。虽然住宿收入同比大降,但是公司在疫情停课期间行政开支费用率同比下降了2.8百分点。

20/21学年招生学额同比大幅增长,未来内生增长可期

公司20/21学年本科学额较去年上升38%,达至11,213个,为广东省第一。其中,受惠於专升本扩招红利,专升本学额为3600个,较去年300个增加11倍,最终录取3,792人,较去年录取的83人增加45倍。因专升本仍未有毕业学生,因此新录取学生人数为本科学生人数的净增量。此外,受惠於高职专科扩招红利,公司20/21学年专科学额为6,572个,同比大幅增长143%;成人教育招生学额按年稳步上升;中职在校人数预计将按年上升10%。至於学费方面,广东理工学校及哈尔滨学校本科学费将按年分别上升12%及10%;专科学费将按年提升5%;校内成人教育及中职学费亦将按年增长10%。另一方面,公司今明两年将分别扩增5.2万及6万床位,为未来扩招奠定了一定的基础。

哈石油学院举办者变更工作顺利,公司未来将继续外延并购

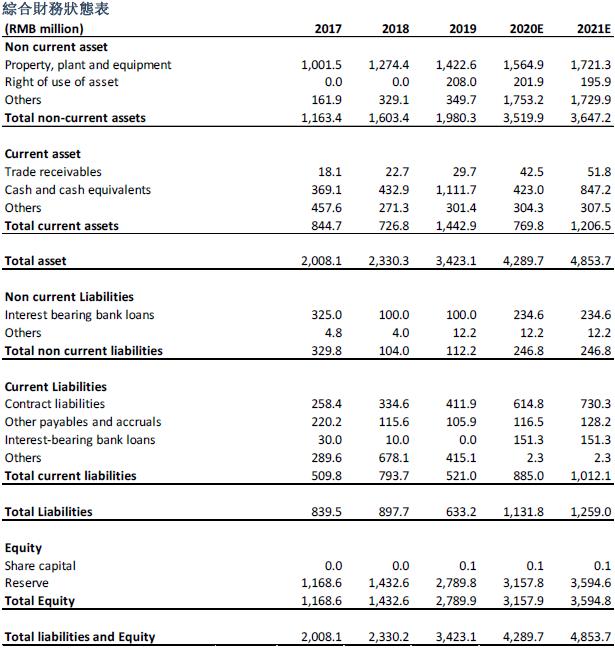

哈石油学院於中期业绩已实现净利润并表,目前学校的举办者变更工作顺利,预计将於年底前可实现全面并表。另一方面,学院3-6月份的收入为5,900万元人民币,毛利为4,330万元人民币,对应毛利率为73.3%,明显高於去年同期的约70%,充分彰显出公司投後管理及资源整合的能力。但基於行业季节性的影响,我们预测哈石油学院全年毛利率约为59%,但仍高於去年同期的55%。目前哈石油学院学费低於全省民办高校的平均水平,与哈石油学院全省领先的就业率及考研率并不匹配,我们认为哈石油学院的学费未来仍有较大提升空间。展望未来,公司目前有约8.6亿元人民币的现金,再加上与浦发银行的23亿元并购授信,公司未来将有足够现金进行外延并购,公司预计每年将落地1-2个并购项目。

教育行业新政策重点影响义务教育,对高等教育影响不大

国家主席习近平於9月1日中午主持中央全面深化改革委员会第十五次会议,会议中通过了《关於新时代振兴中西部高等教育的若干意见》和《关於规范民办义务教育发展的实施意见》两份与中国教育行业相关的政策文件。其中《关於规范民办义务教育发展的实施意见》主要内容与2018年教育局发布的《民促法实施条例(修订草案)(送审稿)》一致,再次重申义务教育(小学及初中)的公益属性。另一方面,教育部等五部门8月底印发《关於进一步加强和规范教育收费管理的意见》当中的“非营利性民办学校收费的具体办法,由省级人民政府制定;营利性民办学校的收费标准,实行市场调节,由学校自主决定。”亦与送审稿一致。

综上所述,以上新公布的教育文件仅对义务教育学校有影响。《关於规范民办义务教育发展的实施意见》再次强调义务教育仅可以非营利性举办,对义务教育学院未来业绩增长有着负面影响。此外,规范民办义务教育发展或将增加民办义务学院的办学投入,拉长投资回报周期。但我们认为对於公司而言,以上新公布的教育文件内容与送审稿内容如出一撤。由於公司旗下学院未来将选择以营利性举办,再加上公司旗下学院位於的广东省及黑龙江省均为高等教育可自主定价的省份,因此未来的学费提价及并购外延将不会受限於政策。

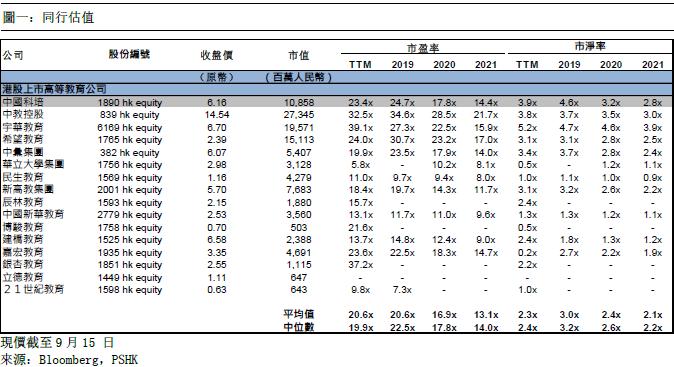

估值

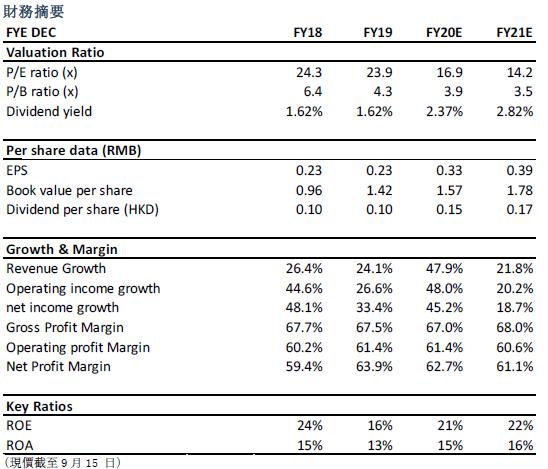

总体而言,公司上半年业绩大致符合我们先前预期。考虑到1)期内住宿费的退款2)公司毛利率高於此前预期3)公司2020年行政开支低於预期,我们上调公司2020/2021年的每股盈利至0.33/0.39元人民币,上调目标价至HKD7.67(+6.5%),对应2020/2021年的每股盈利P/E为21.0x/17.7x,上调至“买入”评级。(汇率:0.9 人民币/港元)(现价截至9月15 日)

风险

外延不如预期、教育质量下滑、政策变动、学生人数增加逊预期

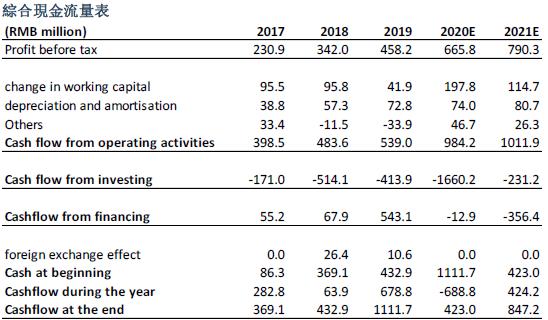

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。