最新消息

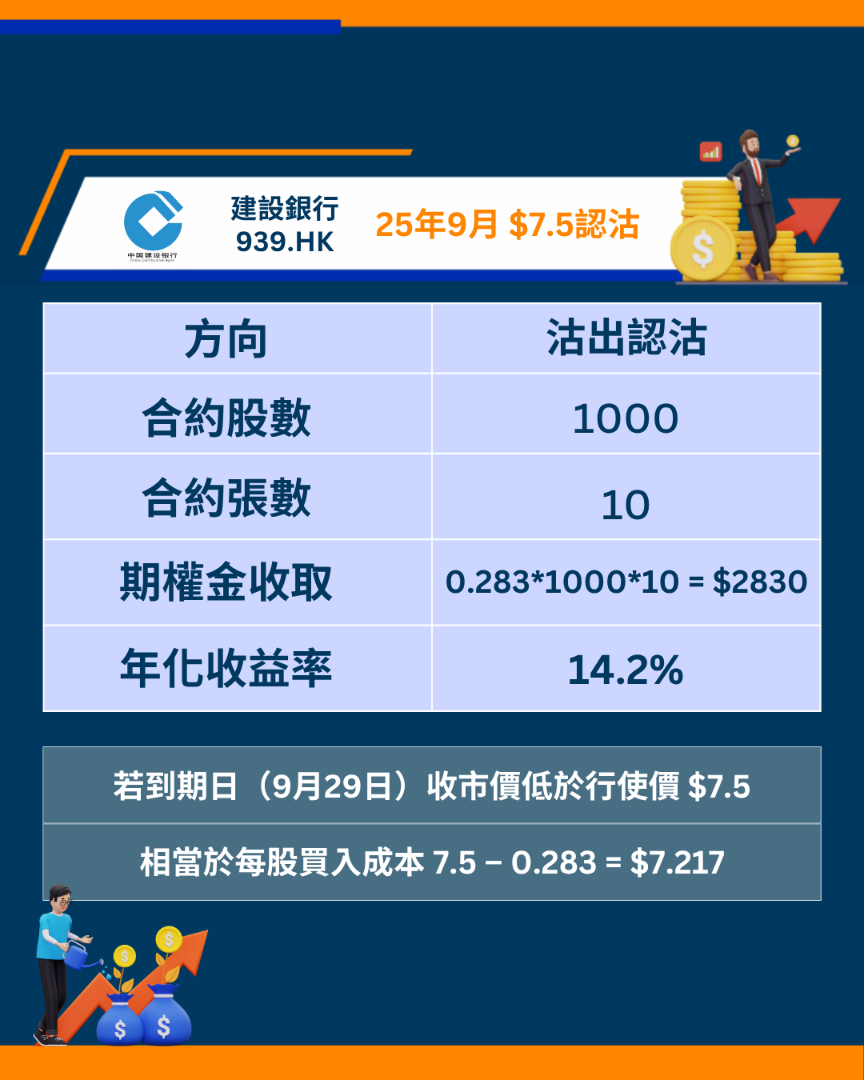

股票期權短評(19/6):建設銀行 0939.HK

建設銀行(939.HK)由今年初累計升幅約25%,曾見高位$7.8。建行目標價為$8.37,現價為$7.55,如繼續看好或想接貨用作收息,可考慮把握現在回落沽出25年9月認沽期權行使價$7.5。

(數據截至10:11 19/6/25)

#939 #建設銀行 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(17/6):香港交易所 0388.HK

港交所由4月跌穿$300後見底反彈,近期高位見$420,反彈幅度超過40%。持有股票可考慮作備兌期權,沽出即月(6月)認購期權行使價$430.00,期權金收$3.40,年度化收益率29.1%。

(數據截至10:58 17/6/25)

#388 #港交所 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(5/6):小米集團 1810.HK

小米集團(1810.HK)董事長雷軍在投資者大會上指汽車業務的虧損正在逐步收窄,預計2025下半年將轉虧為盈。集團目標在2025年實現30%的收入增長及40%的經調整淨利潤增長,預期手機出貨量達到1.75億至1.8億部。另外,產品方面,市場亦憧憬即將上市的電動車YU7和手機Mix Flip 2,以及研發中的小米汽車晶片,令多間大行上調目標價。小米現價為$53.75,目標價為$67.72,如看好小米後續表現,可考慮沽出25年9月認沽期權行使價$50。

(數據截至11:13 5/6/25)

#1810 #小米 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

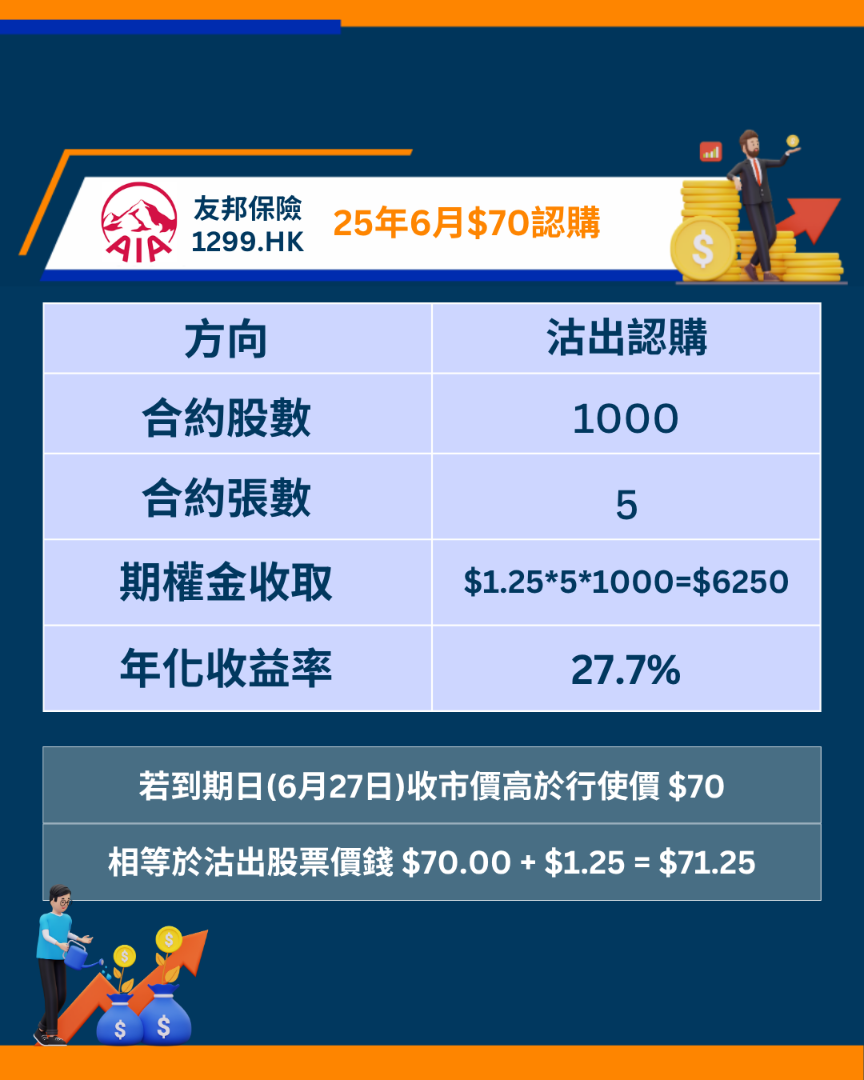

股票期權短評(3/6):友邦保險 1299.HK

友邦保險(1299) 4月跌穿$50後築底反彈,幅度超過30%。公司剛除淨末期息$1.3098。若持有股票可考慮作備兌期權,沽出即月(6月)認購期權行使價$70.00,期權金收$1.25,年度化收益率27.7%。

(數據截至10:00 3/6/25)

#1299 #友邦保險 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(19/5):寧德時代 3750.HK

寧德時代(3750.HK)將於20/5於香港上市,並同步推出相關期權合約。寧德時代以上限$263定價,集資規模310億元,為2025港股最大型新股。由於寧德時代不設回撥機制,令公開發售比例維持7.5%,散戶中籖難度較高。作為全球領先的電動汽車電池生產商,寧德時代受市場高度關注,預料上市後波動性將較高,期權市場亦有望帶來額外投資機會。

沒有抽中新股的投資者:可考慮Short Put策略

如果未能抽中新股,但看好寧德時代的中長線表現,可考慮利用賣出認沽期權(Short Put)策略。Short Put可在現價下方設立買入機會,若股價短期內回調並被行使,則可較低價位吸納股份;如股價維持在行使價之上,則可賺取期權金作收入。

抽中新股的投資者:可考慮Covered Call策略

若成功抽中新股,持有正股的投資者可考慮備兌認購期權(Covered Call)作部署:於持股同時賣出認購期權,可額外收取期權金,降低持股成本;若股價升穿行使價,亦能以預設價格出售正股,鎖定利潤。

總括而言,寧德時代上市初期預料交投活躍,期權部署可靈活配合不同投資目標。無論是否抽中新股,合理運用Short Put及Covered Call策略,均能創造機會。惟需留意新股初期波動較大,建議嚴格控制風險及注碼。

#3750 #寧德時代 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

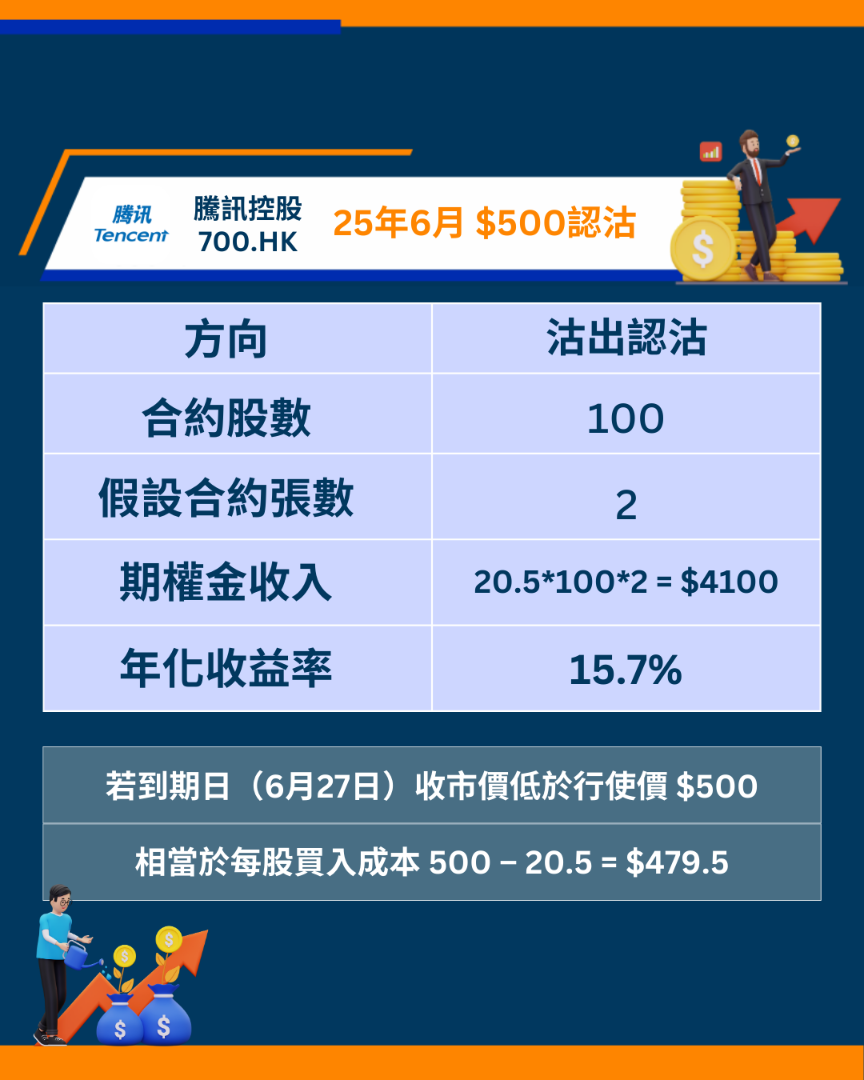

股票期權短評(15/5):騰訊控股 0700.HK

騰訊控股(700.HK)於昨日(14/5)收市後公布2025第一季度業績。騰訊第一季度收入1,800.22億元人民幣,按年升12.9%;純利478.21億元人民幣,按年升14.2%。騰訊業績超出市場預期,預計其廣告、電商、遊戲和雲業務的收入會因人工智能的投資繼續上升。騰訊今早曾高開$532,現價為$517.5,多間大行上調目標價至$600以上。如看好騰訊業績及後續表現,可考慮沽出25年6月認沽期權行使價$500。

(數據截至14:26 15/5/25)

#0700 #騰訊控股 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

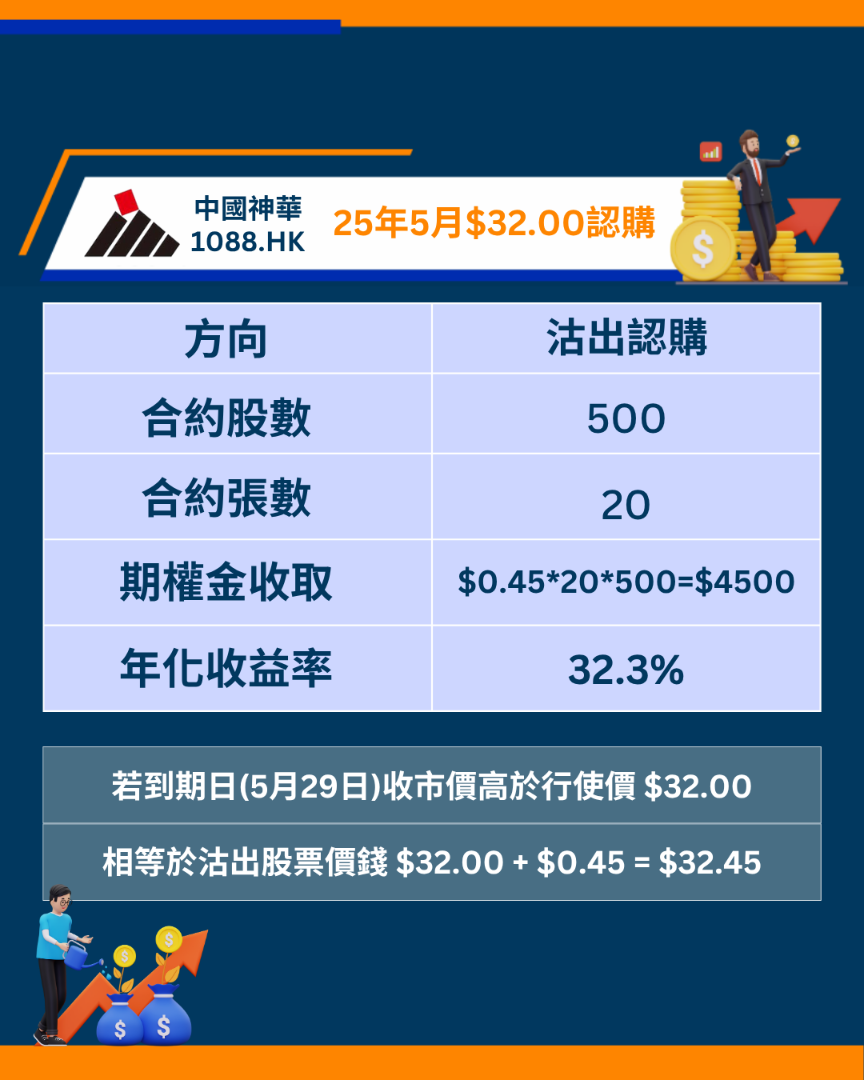

股票期權短評(13/5):中國神華 1088.HK

3月曾提及過中國神華(1088)4月認沽期權行使價$30.00,到期日4月29日收市價為$29.40。由於股價低於行使價$30.00,沽方需要以$30.00買入股票。 現時股價由低位反彈,可以沽出即月(5月)認購期權,並以股票作為備兌,行使價$32.00,期權金收$0.45,年度化收益率32.3%。若到期日股價高於$32.00,就以行使價$32.00沽出股票。

(數據截至10:26 13/5/25)

#1088 #中國神華 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

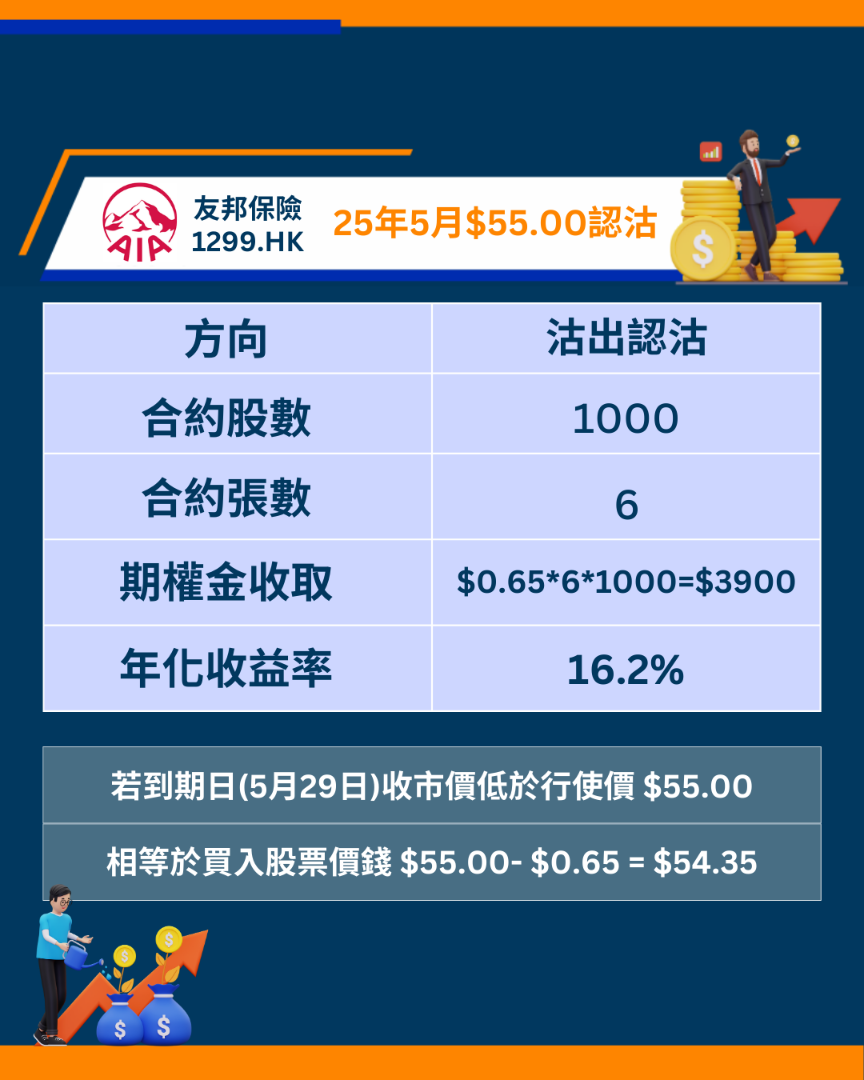

股票期權短評(2/5):友邦保險 1299.HK

友邦保險(1299) 2025年第一季度新業務價值上升13%至14.97億美元,表現預於預期,刺激股價向上。可沽出即月(5月)認沽期權行使價$55.00,期權金收$0.65,年度化收益率16.2%。如放置總價值50%之按金,年度化收益率可提升至32.4%。

(數據截至09:56 2/5/25)

#1299 #友邦保險 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

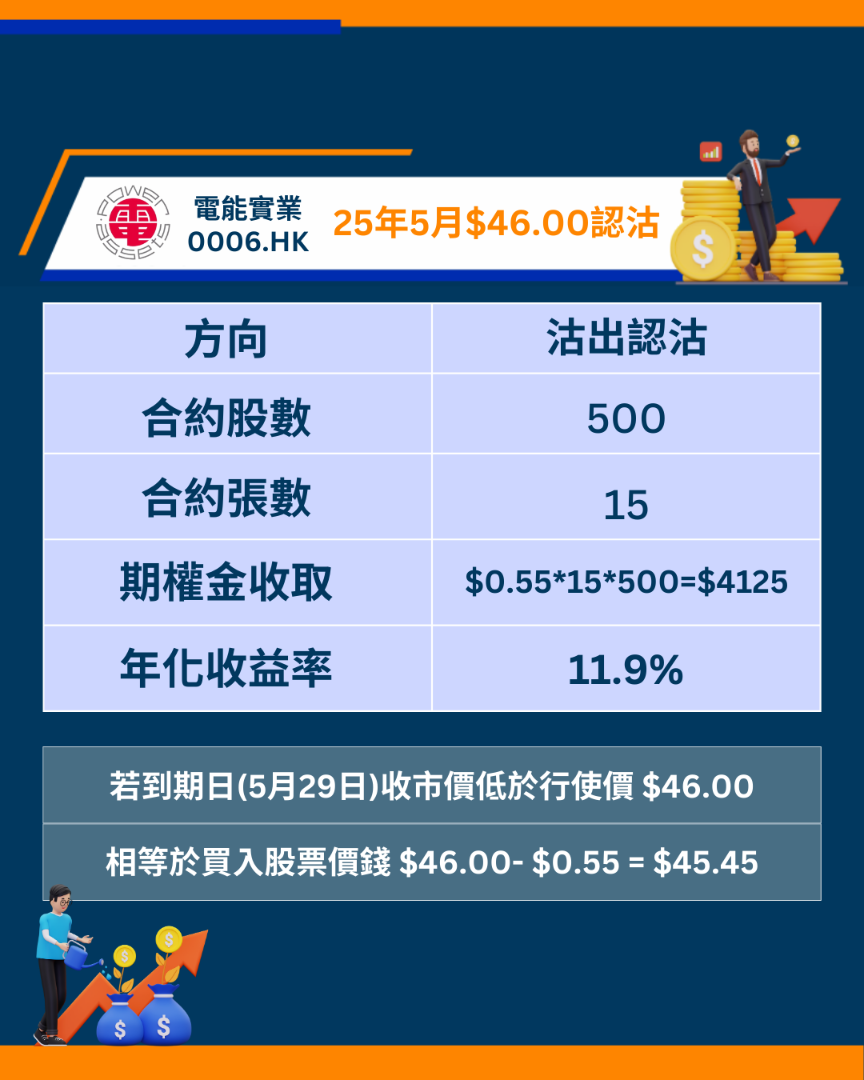

股票期權短評(22/4):電能實業 0006.HK

電能實業去年純利增長1.9%,達61.19億元;末期股息每股2.04元,按年持平,全年股息合共為每股2.82元,股息收益率約6%。預料6%股息收益可提供良好下行保護。沽出下月(5月)認沽期權行使價$46.00,期權金收$0.55,年度化收益率11.9%。如放置總價值50%之按金,年度化收益率可提升至23.8%。

(數據截至14:37 22/4/25)

#0006 #電能實業 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(17/4):中國平安 2318.HK

中國平安(2318.HK)將於25/4公布2025第一季度業績。中國平安去年2024營業額1.14萬億元人民幣,按年升10.6%;純利1,266.07億元,按年升47.8%。中國平安現價為$43.7,大行給予目標價$60-70,預計中國平安2025核心業務將保持穩健。如看好中國平安第一季度業績,可考慮買入25年6月認購期權行使價$48。

(數據截至15:45 17/4/25)

#2318 #中國平安 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(14/4):中國移動 0941.HK

中國移動(0941)全年服務收入達8,895億元,按年增長3%;淨利潤為1,384億元,每股盈利為人民幣6.45元。派息比率維持在72.4%,股息收益率超過6%。自由現金流穩健,淨現金儲備超過2,400億元,財務狀況強勁。中國移動的現金流與逾6%股息收益提供良好下行保護,可吼低買入。沽出即月(4月)認沽期權行使價$77.50,期權金收$0.30,年度化收益率9.5%。如放置總價值50%之按金,年度化收益率可提升至19.0%。

(數據截至09:51 14/4/25)

#941 #中國移動 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(3/4):應對市場波動的策略

美國政府於4/2公布向全球徵收對等關稅的消息,其中向中國開徵34%的關稅,導致股市下跌。在這樣不確定的市場環境中,投資者需要考慮風險管理和對沖策略,以減輕潛在的損失。

對於持有股票的客戶,可考慮利用備兌認購期權(Covered Call)策略來進行對沖。原因如下:

(1) 獲取額外收入:透過出售認購期權,投資者可以獲得額外的期權金收入,有助彌補因市場波動而造成的損失。

(2) 風險對沖:在市場下跌時期,期權金的收入能夠減輕持股虧損的壓力。即使股票價格下跌,所得的期權金可以彌補部分股價損失。

(3) 市場回彈的機會:在市場恢復時,即使需要履約認購期權,投資者仍然能保留原有股票的部分增值,從而參與未來的市場反彈。如果到期時沒有升超過行使價,額外的期權金相當於提升回報率。

客戶可根據自己持有的股票、數量、自身的風險承受和對市場的前景,選擇適當的行使價和到期日進行Covered Call的操作。建議選擇稍高於當前股價的行使價,這樣可以在股價上升的情況下,仍然能夠獲得資本增值。

#期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

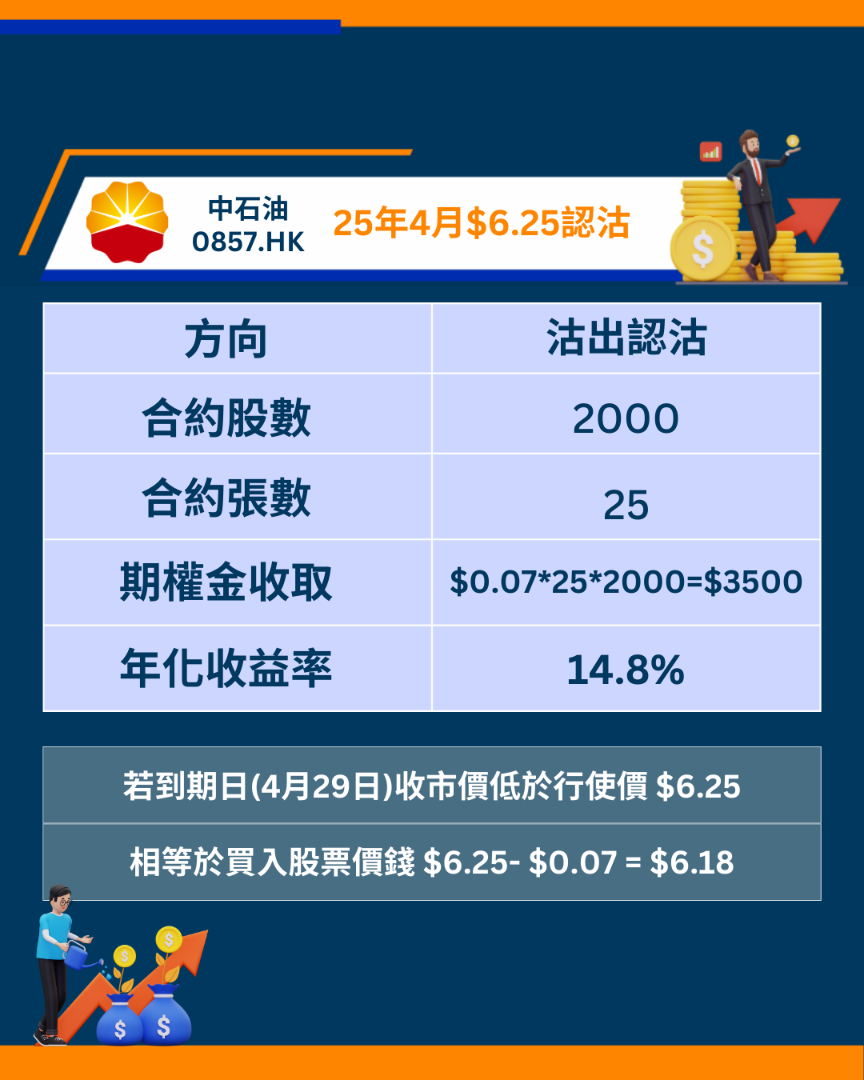

股票期權短評(1/4):中國石油股份 0857.HK

中石油去年業績平穩增長,末期息派每股0.25人民幣,高於上年8.7%,現時息率達7%以上,可吼低買入。沽出即月(4月)認沽期權行使價$6.25,期權金收$0.07,年度化收益率14.7%。

(數據截至09:59 1/4/25)

#857 #中國石油股份 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

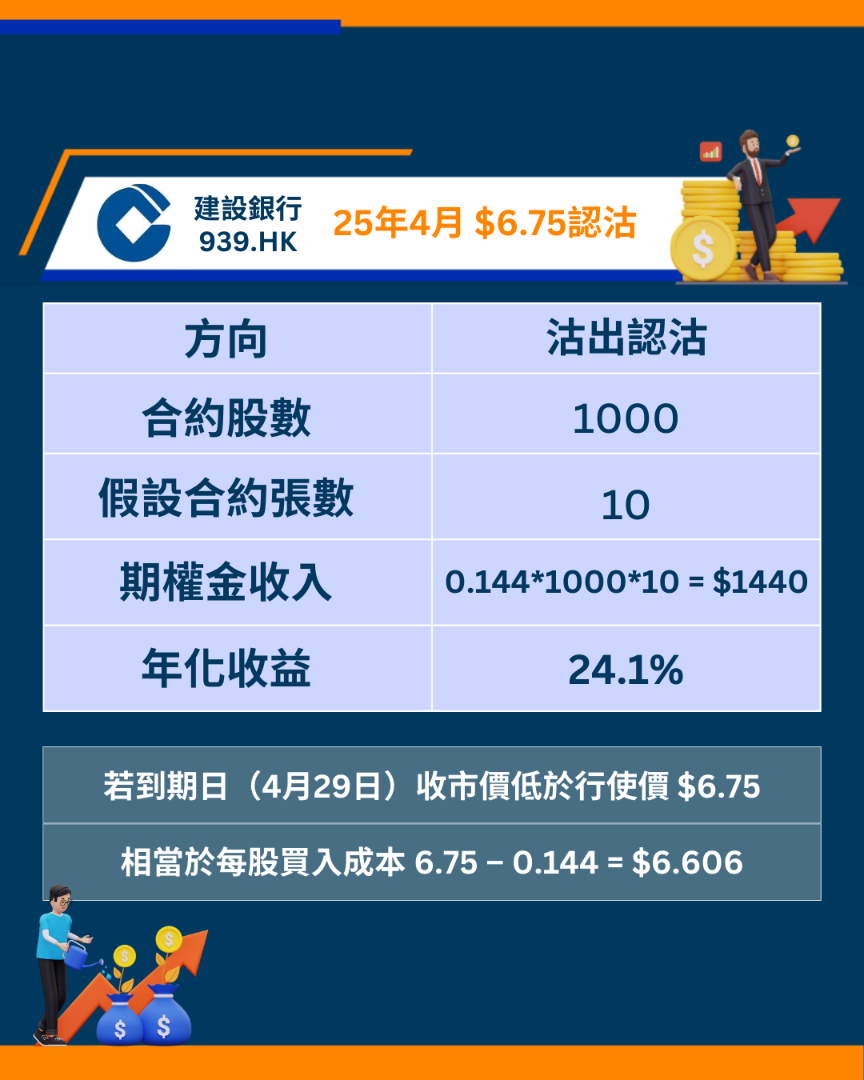

股票期權短評(27/3):建設銀行 0939.HK

建設銀行(939.HK)將於明天(28/3)公布2024年度業績。市場預測建行純利為3,373.68億元人民幣,按年升1.4%,預計每股全年派息維持0.4元人民幣。建行現價為$6.76,目標價為$7.94,如看好建設銀行業績,可考慮沽出25年4月認沽期權行使價$6.75。

(數據截至14:01 27/3/25)

#939 #建設銀行 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

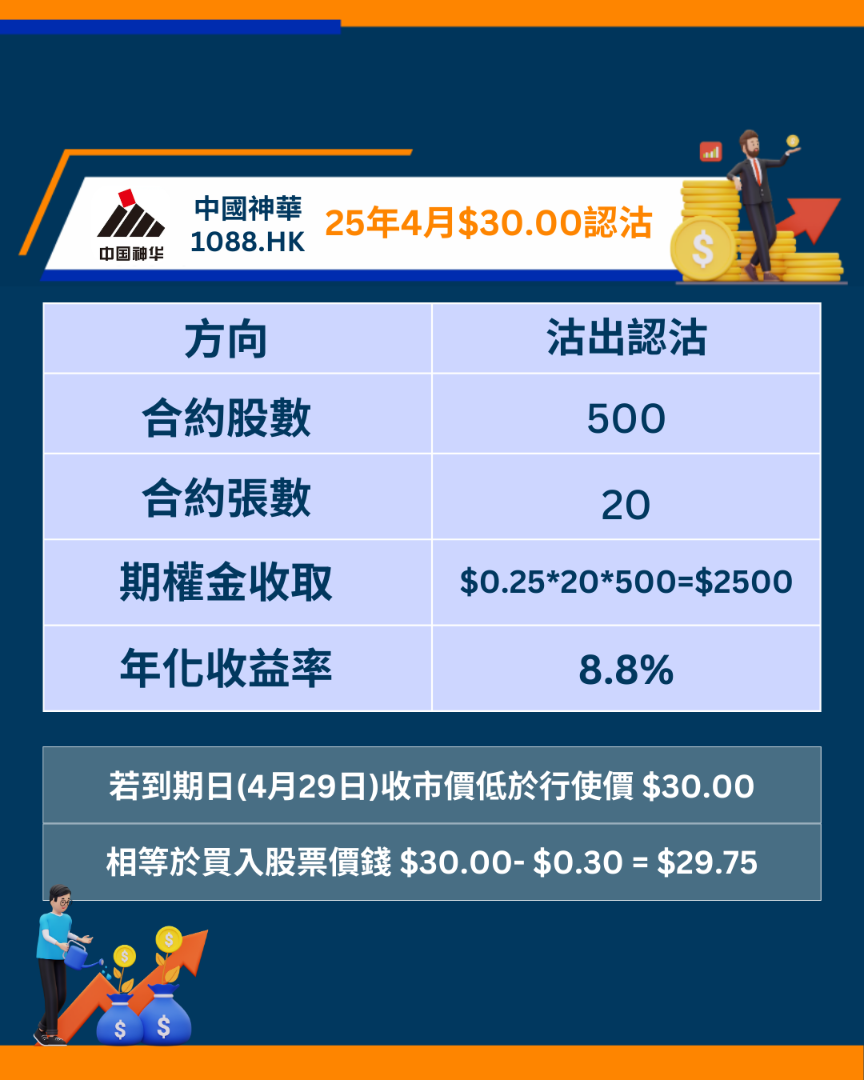

股票期權短評(25/3):中國神華 1088.HK

中國神華(1088)維持派息水平,末期息每股2.26元人民幣。息率有望支持股價於現水平。可沽出下月(4月)認沽期權行使價$30.00,期權金收$0.25,年度化收益率8.8%。如放置總價值50%之按金,年度化收益率可提升至17.6%。

#1088 #中國神華 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(20/3):騰訊控股 0700.HK

騰訊控股(0700.HK)公布2024年第四季業績,業績勝於市場預期,收入1724.46億元人民幣,按年增長11%;純利513.24億元人民幣,按年增長90%。全年純利1,940.73億元人民幣,按年增長68.4%。另外,預計未來將推出至少兩款新遊戲,2025遊戲收入預計可增長雙位數。多間大行上調騰訊目標價至$600以上,騰訊現價為$527,如看好騰訊,可把握今天股市回落,沽出25年6月認沽期權行使價$500。

#700 #騰訊控股 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

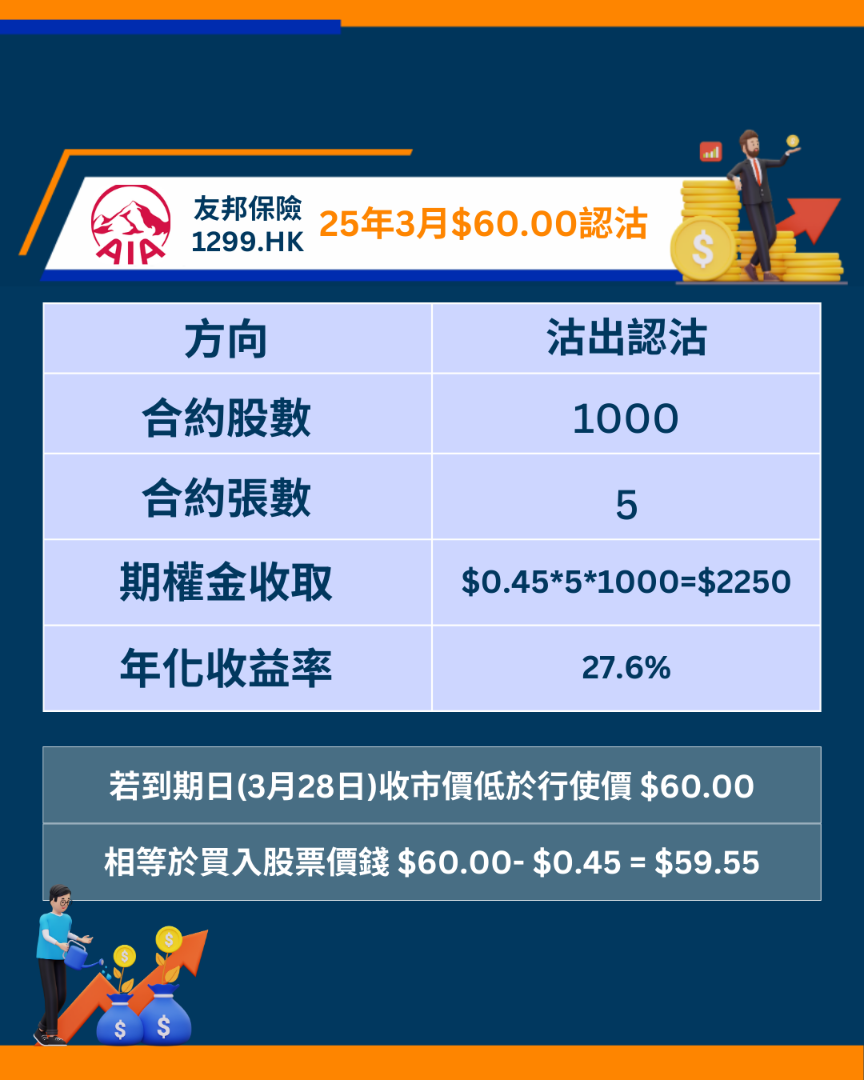

股票期權短評(18/3):友邦保險 1299.HK

友邦保險(1299.HK)公佈新一輪股份回購計劃,預期2025年內完成新一輪16億美元股份回購,有利股價向上。可沽出即月(3月)認沽期權行使價$60.00,期權金收$0.45,年度化收益率27.6%。

#1299 #友邦保險 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

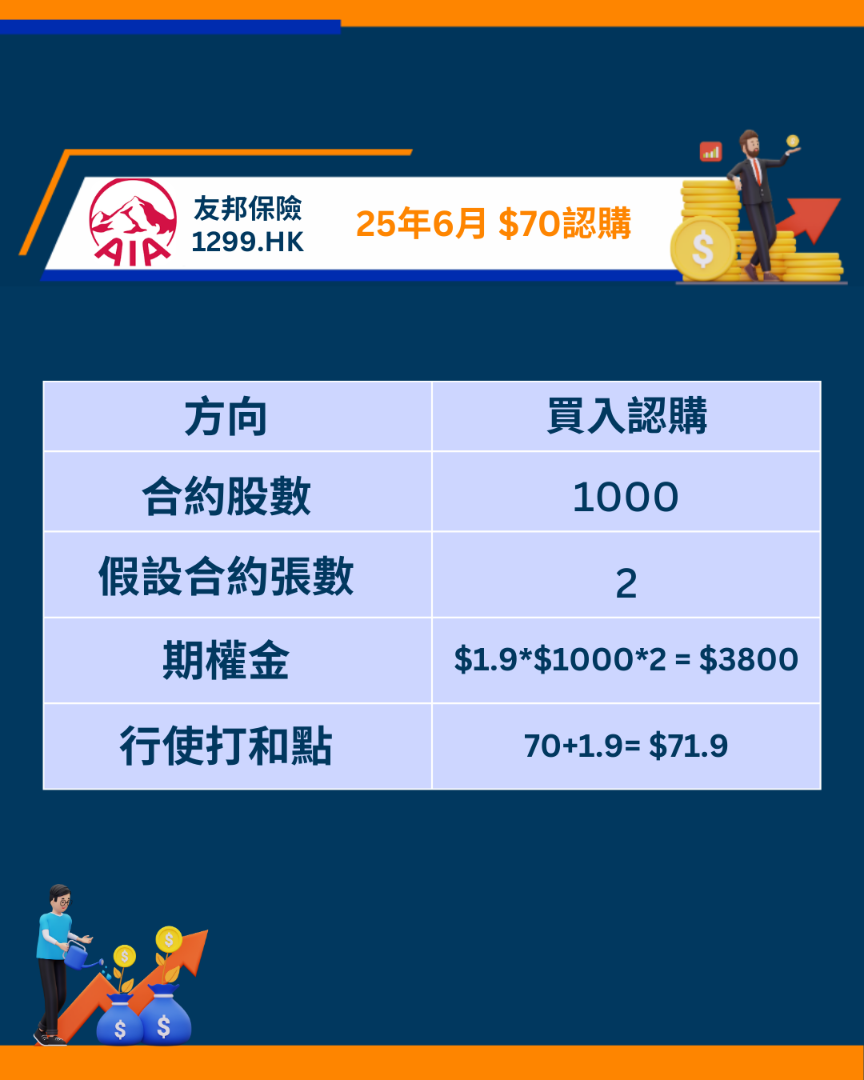

股票期權短評(13/3):友邦保險 1299.HK

友邦保險(1299.HK)將於明天(14/3)公布2024年度業績。市場預測業務將受惠於需求增加的影響。友邦現價為$63.1,52週高位為$74.6,目標價為$91,如看好友邦業績帶動重返高位,可考慮買入25年6月認購期權行使價$70。

#1299 #友邦保險 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(11/3):恒生銀行 0011.HK

恒生銀行(0011.HK)去年下半年核心財務表現勝預期,其稅前利潤較該行預期為高,主要動力來自於更強勁的收入,源自於非淨利息收入等方面,可吼低位買入。沽出即月(3月)認沽期權行使價$102.50,期權金收$0.70,年度化收益率14.8%。

(數據截至09:45 11/3/25)

#0011 #恒生銀行 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

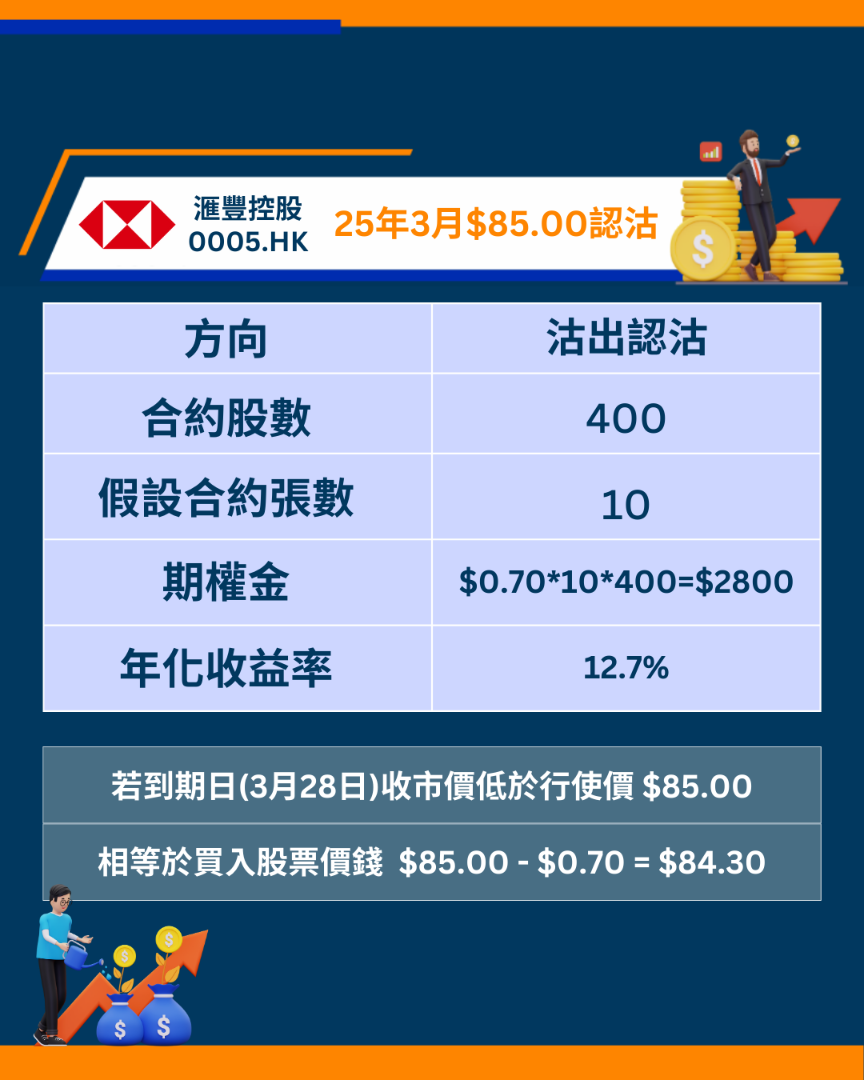

股票期權短評(4/3):滙豐控股 0005.HK

滙豐控股(0005.HK)公佈新一輪股份回購計劃,有利股價向上。可沽出即月(3月)認沽期權行使價$85.00,期權金收$0.70,年度化收益率12.7%。

(數據截至10:14 4/3/25)

#0005 #滙豐控股 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

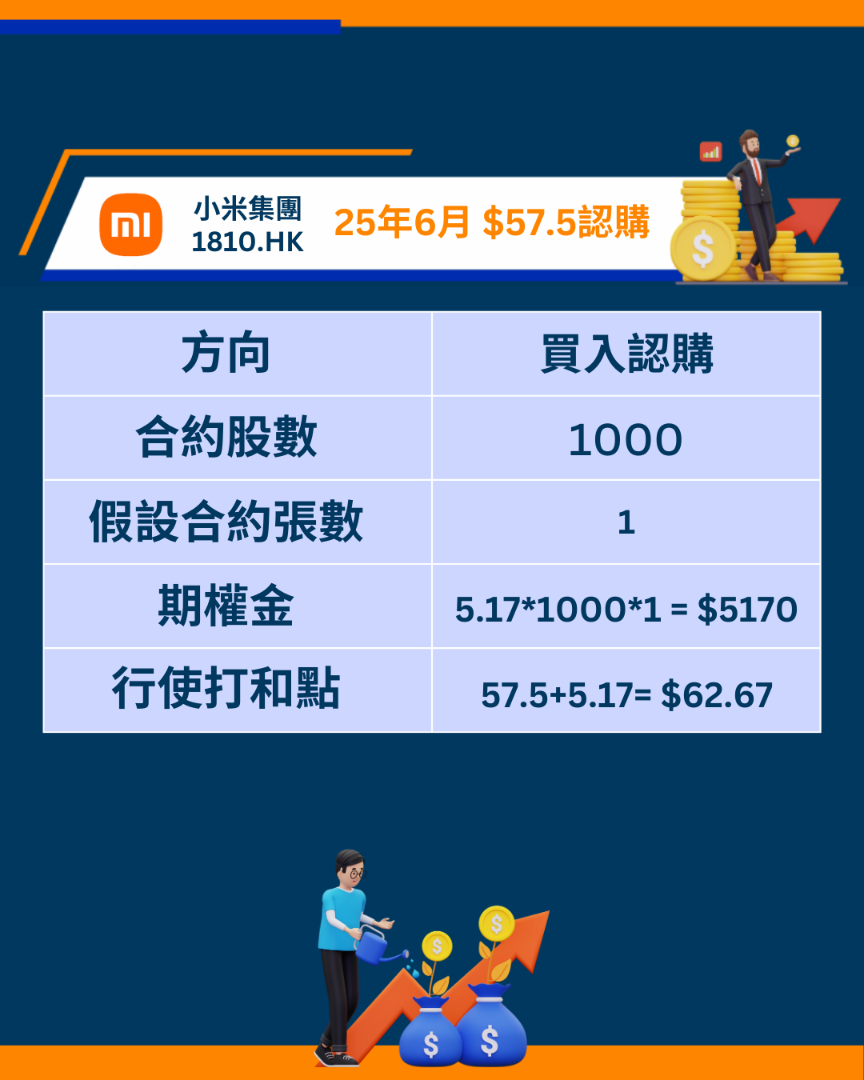

股票期權短評(27/2):小米集團 9988.HK

小米集團(1810.HK)將於今日(27/2)發布新產品:小米15 Ultra和小米SU7 Ultra,創辦人雷軍於微博指有九成把握達成SU7 Ultra一萬輛的全年銷售目標。小米於今早升到新高$58.7後回落,如看好小米兩款新產品的銷量,可考慮把握現在回落的機會買入25年6月認購期權行使價$57.5。

(數據截至14:05 27/2/25)

#1810 #小米集團 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(20/2):阿里巴巴 9988.HK

阿里巴巴(9988.HK)將於20/2美股開市前公布24年第四季度業績。如看好阿里巴巴業績,可考慮買入25年2月認購期權行使價$130。

(數據截至 14:11 20/2/25)

#9988 #阿里巴巴 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(18/2):紫金礦業 2899.HK

國際金價持續向上,利好金礦股。可留意紫金礦業(2899),沽出下月(3月)認沽期權行使價$15.00,期權金收$0.35,年度化收益率22.9%。

(數據截至 11:08 18/2/25)

#2899 #紫金礦業 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(13/2):中芯國際 0981.HK

中芯國際(0981.HK)公布2024第四季業績,淨利潤為1.08億美元,按年跌38.4%,按季跌27.7%,低於市場預期;收入為22億美元,按年升31.5%,按季升1.7%,符合市場預期。雖然利潤低於預期,但由於生產需求不斷增長,加上集團指出2025年資本開支按年持平的前提下,銷售收入增幅能夠高於行業的平均,因此預計中芯將保持市場領導地位。如看好中芯,可考慮沽出25年6月認沽期權行使價$43。

#0981 #中芯國際 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(11/2):香港交易所 0388.HK

農曆新年後大市向好,成交持續上升,有利港交所(0388)股價向好。可沽出即月(2月)認沽期權行使價$300.00,期權金收$1.50,年度化收益率11.5% 。

(數據截至 09:55 11/1/25)

#388 #港交所 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(23/1):中國海洋石油 0883.HK

中國海洋石油(883.HK)公布了2025經營策略展望,其中下調2025和2026的預期產量3%和4%,稍差於市場預期,而2027預計產量為8.3億桶油。另外,中海油上調2025至2027的派息率至45%。雖然預期產量下調了,但中海油產量和優質資產穩定增長,加上財務穩健和股息率吸引,大行對中海油仍保持樂觀、「買入」的評級。中海油現價為$18.6,目標價為$24,如看好中海油,可考慮沽出25年4月認沽期權行使價$18。

(數據截至15:43 23/1/25)

#883 #中海油 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(21/1):友邦保險 1299.HK

友邦保險(1299)公司持續回購,料股價於現水平有支持。可沽出下月(2月)認沽期權行使價$52.50,期權金收$0.70,年度化收益率13.3%。

#1299 #友邦保險 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |

股票期權短評(16/1):小米集團 1810.HK

小米集團(1810.HK)24年智能手機交付按年升16%,其中高端手機按年升43%,而電動車全年交付量為13.5萬輛,超出全年目標。小米預測未來每三至五年增加1000萬部高端手機銷售,目標在七至八年內達到3000萬部。而25年電動車目標由25萬上調至30萬輛。國家商務部發布由20/1起補貼智能手機、平板及智能手錶價格的15%,每件最高500元,預計會進一步利好小米。小米現價為$34.3,目標價被大行上調至最高$42,如看好小米,可考慮買入25年4月認購期權行使價$38。

(數據截至10:49 16/1/25)

#1810 #小米 #期權

| 以上所提供的資訊,只供参考用途,並不構成任何投資建議和邀約。本服務不會考慮您的特定投資目標、財務狀況和任何特殊需求。因此,本服務不提供任何保證,也不承擔任何責任,無論直接或間接因基於此資訊採取行動而導致的任何損失。投資涉及風險。 |