最新消息

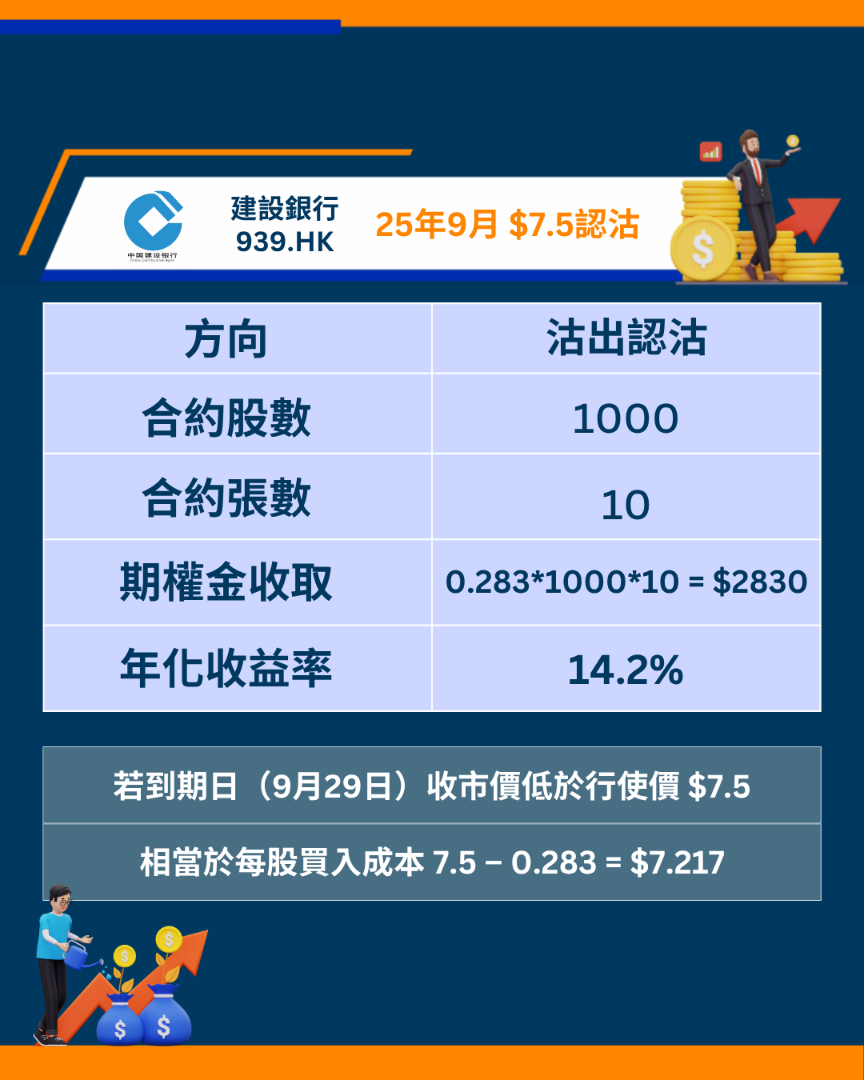

股票期权短评(19/6):建设银行 0939.HK

建设银行(939.HK)由今年初累计升幅约25%,曾见高位$7.8。建行目标价为$8.37,现价为$7.55,如继续看好或想接货用作收息,可考虑把握现在回落沽出25年9月认沽期权行使价$7.5。

(数据截至10:11 19/6/25)

#939 #建设银行 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(17/6):香港交易所 0388.HK

港交所由4月跌穿$300后见底反弹,近期高位见$420,反弹幅度超过40%。持有股票可考虑作备兑期权,沽出即月(6月)认购期权行使价$430.00,期权金收$3.40,年度化收益率29.1%。

(数据截至10:58 17/6/25)

#388 #港交所 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(5/6):小米集团 1810.HK

小米集团(1810.HK)董事长雷军在投资者大会上指汽车业务的亏损正在逐步收窄,预计2025下半年将转亏为盈。集团目标在2025年实现30%的收入增长及40%的经调整净利润增长,预期手机出货量达到1.75亿至1.8亿部。另外,产品方面,市场亦憧憬即将上市的电动车YU7和手机Mix Flip 2,以及研发中的小米汽车晶片,令多间大行上调目标价。小米现价为$53.75,目标价为$67.72,如看好小米后续表现,可考虑沽出25年9月认沽期权行使价$50。

(数据截至11:13 5/6/25)

#1810 #小米 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

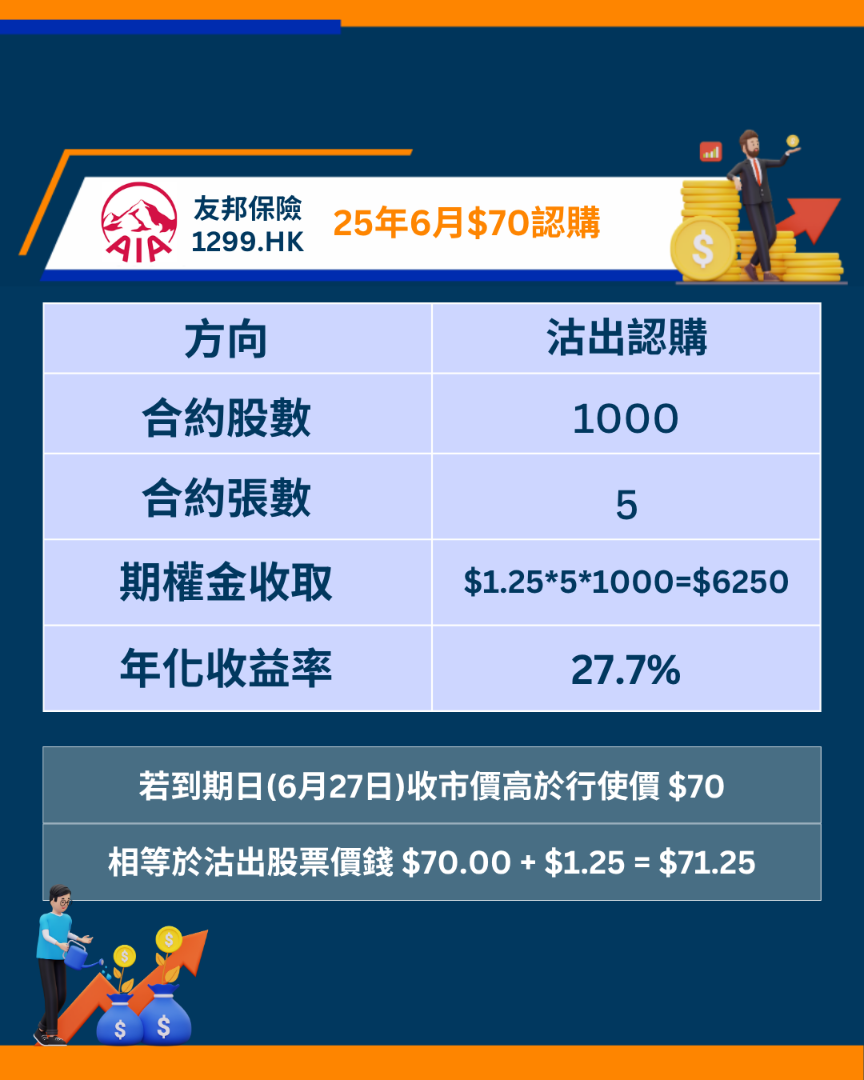

股票期权短评(3/6):友邦保险 1299.HK

友邦保险(1299) 4月跌穿$50后筑底反弹,幅度超过30%。公司刚除净末期息$1.3098。若持有股票可考虑作备兑期权,沽出即月(6月)认购期权行使价$70.00,期权金收$1.25,年度化收益率27.7%。

(数据截至10:00 3/6/25)

#1299 #友邦保险 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(19/5):宁德时代 3750.HK

宁德时代(3750.HK)将于20/5于香港上市,并同步推出相关期权合约。宁德时代以上限$263定价,集资规模310亿元,为2025港股最大型新股。由于宁德时代不设回拨机制,令公开发售比例维持7.5%,散户中籖难度较高。作为全球领先的电动汽车电池生产商,宁德时代受市场高度关注,预料上市后波动性将较高,期权市场亦有望带来额外投资机会。

没有抽中新股的投资者:可考虑Short Put策略

如果未能抽中新股,但看好宁德时代的中长线表现,可考虑利用卖出认沽期权(Short Put)策略。 Short Put可在现价下方设立买入机会,若股价短期内回调并被行使,则可较低价位吸纳股份;如股价维持在行使价之上,则可赚取期权金作收入。

抽中新股的投资者:可考虑Covered Call策略

若成功抽中新股,持有正股的投资者可考虑备兑认购期权(Covered Call)作部署:于持股同时卖出认购期权,可额外收取期权金,降低持股成本;若股价升穿行使价,亦能以预设价格出售正股,锁定利润。

总括而言,宁德时代上市初期预料交投活跃,期权部署可灵活配合不同投资目标。无论是否抽中新股,合理运用Short Put及Covered Call策略,均能创造机会。惟需留意新股初期波动较大,建议严格控制风险及注码。

#3750 #宁德时代 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

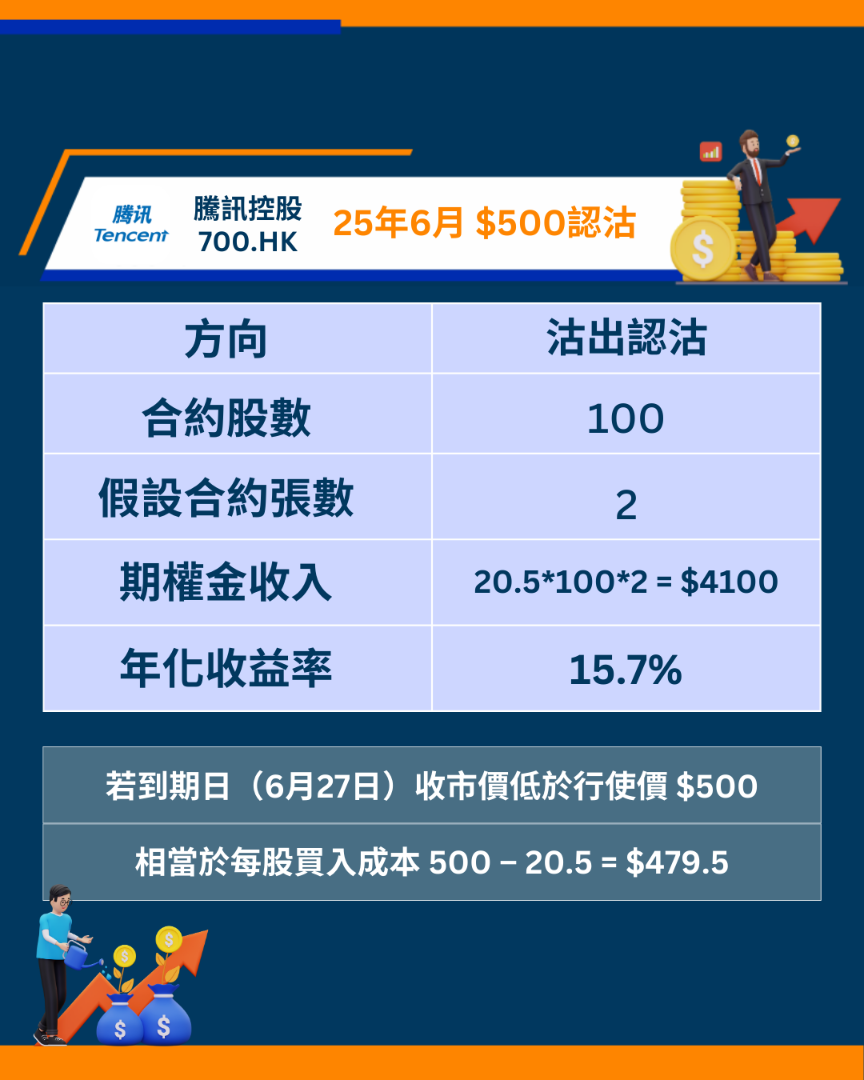

股票期权短评(15/5):腾讯控股 0700.HK

腾讯控股(700.HK)于昨日(14/5)收市后公布2025第一季度业绩。腾讯第一季度收入1,800.22亿元人民币,按年升12.9%;纯利478.21亿元人民币,按年升14.2%。腾讯业绩超出市场预期,预计其广告、电商、游戏和云业务的收入会因人工智能的投资继续上升。腾讯今早曾高开$532,现价为$517.5,多间大行上调目标价至$600以上。如看好腾讯业绩及后续表现,可考虑沽出25年6月认沽期权行使价$500。

(数据截至14:26 15/5/25)

#0700 #腾讯控股 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

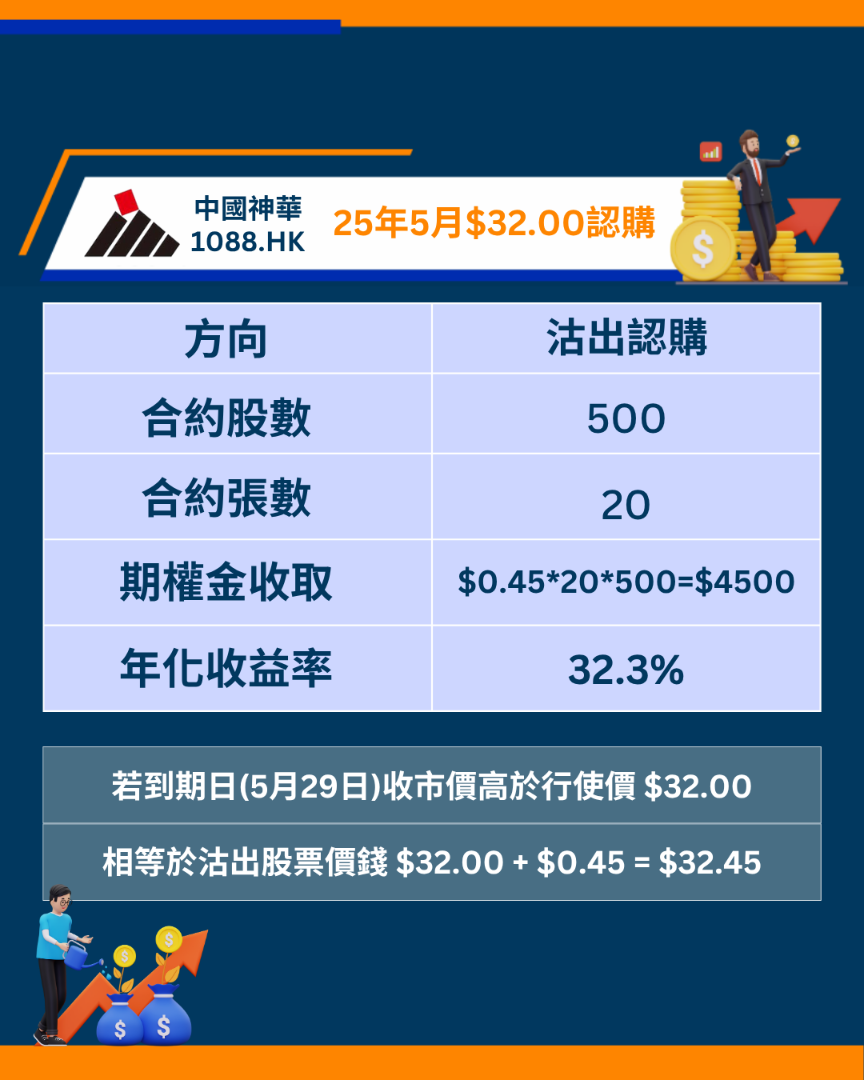

股票期权短评(13/5):中国神华 1088.HK

3月曾提及过中国神华(1088)4月认沽期权行使价$30.00,到期日4月29日收市价为$29.40。由于股价低于行使价$30.00,沽方需要以$30.00买入股票。 现时股价由低位反弹,可以沽出即月(5月)认购期权,并以股票作为备兑,行使价$32.00,期权金收$0.45,年度化收益率32.3%。若到期日股价高于$32.00,就以行使价$32.00沽出股票。

(数据截至10:26 13/5/25)

#1088 #中国神华 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

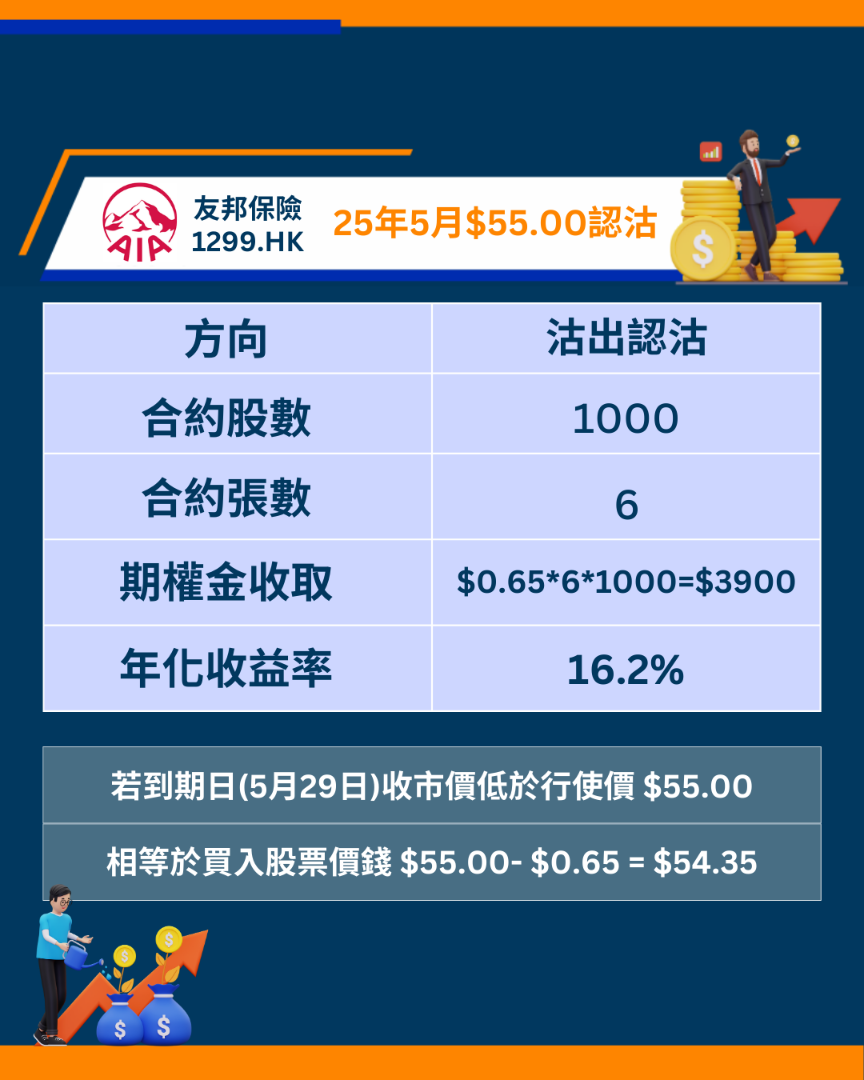

股票期权短评(2/5):友邦保险 1299.HK

友邦保险(1299) 2025年第一季度新业务价值上升13%至14.97亿美元,表现预于预期,刺激股价向上。可沽出即月(5月)认沽期权行使价$55.00,期权金收$0.65,年度化收益率16.2%。如放置总价值50%之按金,年度化收益率可提升至32.4%。

(数据截至09:56 2/5/25)

#1299 #友邦保险 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

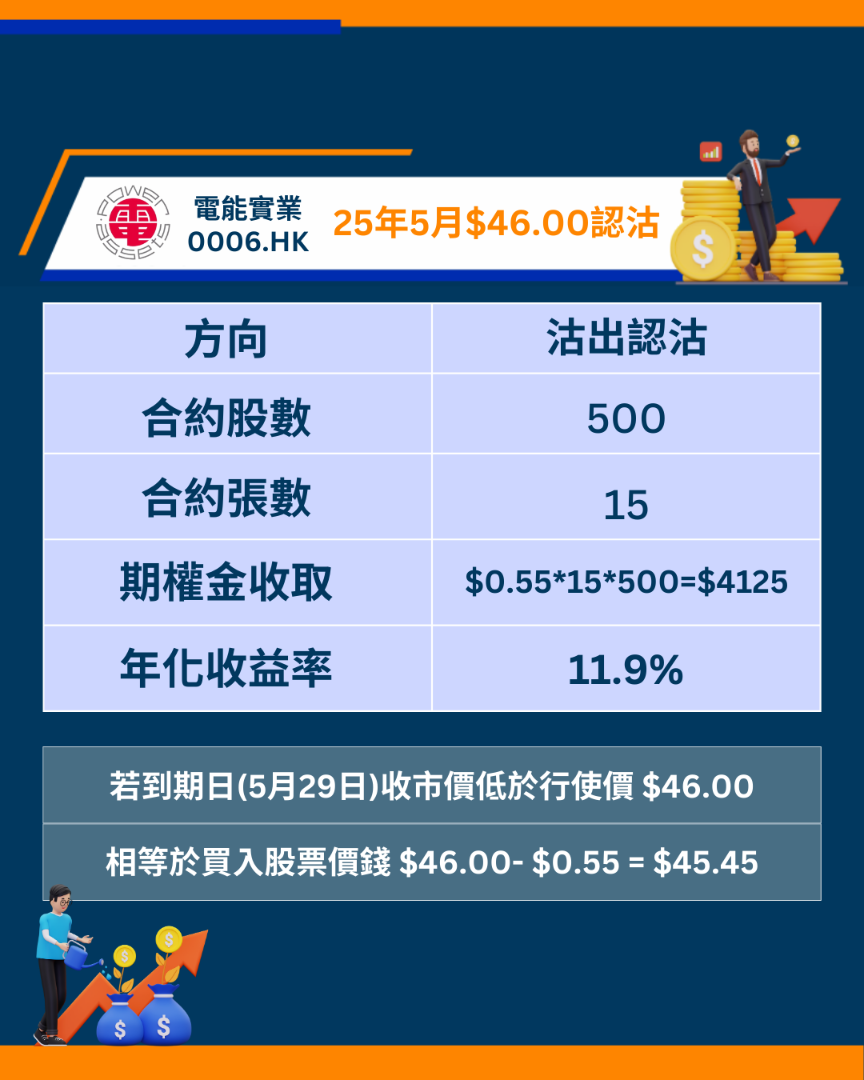

股票期权短评(22/4):电能实业 0006.HK

电能实业去年纯利增长1.9%,达61.19亿元;末期股息每股2.04元,按年持平,全年股息合共为每股2.82元,股息收益率约6%。预料6%股息收益可提供良好下行保护。沽出下月(5月)认沽期权行使价$46.00,期权金收$0.55,年度化收益率11.9%。如放置总价值50%之按金,年度化收益率可提升至23.8%。

(数据截至14:37 22/4/25)

#0006 #电能实业 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(17/4):中国平安 2318.HK

中国平安(2318.HK)将于25/4公布2025第一季度业绩。中国平安去年2024营业额1.14万亿元人民币,按年升10.6%;纯利1,266.07亿元,按年升47.8%。中国平安现价为$43.7,大行给予目标价$60-70,预计中国平安2025核心业务将保持稳健。如看好中国平安第一季度业绩,可考虑买入25年6月认购期权行使价$48。

(数据截至15:45 17/4/25)

#2318 #中国平安 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(14/4):中国移动 0941.HK

中国移动(0941)全年服务收入达8,895亿元,按年增长3%;净利润为1,384亿元,每股盈利为人民币6.45元。派息比率维持在72.4%,股息收益率超过6%。自由现金流稳健,净现金储备超过2,400亿元,财务状况强劲。中国移动的现金流与逾6%股息收益提供良好下行保护,可吼低买入。沽出即月(4月)认沽期权行使价$77.50,期权金收$0.30,年度化收益率9.5%。如放置总价值50%之按金,年度化收益率可提升至19.0%。

(数据截至09:51 14/4/25)

#941 #中国移动 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(3/4):应对市场波动的策略

美国政府于4/2公布向全球征收对等关税的消息,其中向中国开征34%的关税,导致股市下跌。在这样不确定的市场环境中,投资者需要考虑风险管理和对冲策略,以减轻潜在的损失。

对于持有股票的客户,可考虑利用备兑认购期权(Covered Call)策略来进行对冲。原因如下:

(1) 获取额外收入:透过出售认购期权,投资者可以获得额外的期权金收入,有助弥补因市场波动而造成的损失。

(2) 风险对冲:在市场下跌时期,期权金的收入能够减轻持股亏损的压力。即使股票价格下跌,所得的期权金可以弥补部分股价损失。

(3) 市场回弹的机会:在市场恢复时,即使需要履约认购期权,投资者仍然能保留原有股票的部分增值,从而参与未来的市场反弹。如果到期时没有升超过行使价,额外的期权金相当于提升回报率。

客户可根据自己持有的股票、数量、自身的风险承受和对市场的前景,选择适当的行使价和到期日进行Covered Call的操作。建议选择稍高于当前股价的行使价,这样可以在股价上升的情况下,仍然能够获得资本增值。

#期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

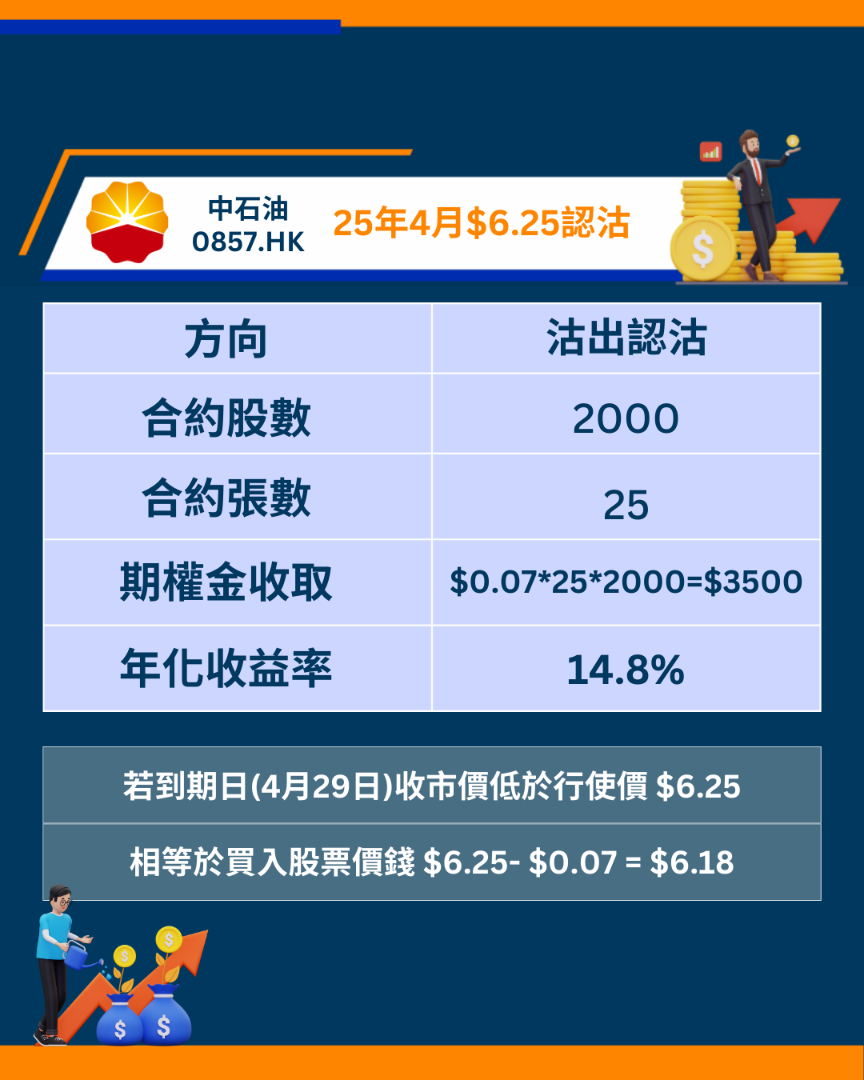

股票期权短评(1/4):中国石油股份 0857.HK

中石油去年业绩平稳增长,末期息派每股0.25人民币,高于上年8.7%,现时息率达7%以上,可吼低买入。沽出即月(4月)认沽期权行使价$6.25,期权金收$0.07,年度化收益率14.7%。

(数据截至09:59 1/4/25)

#857 #中国石油股份 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

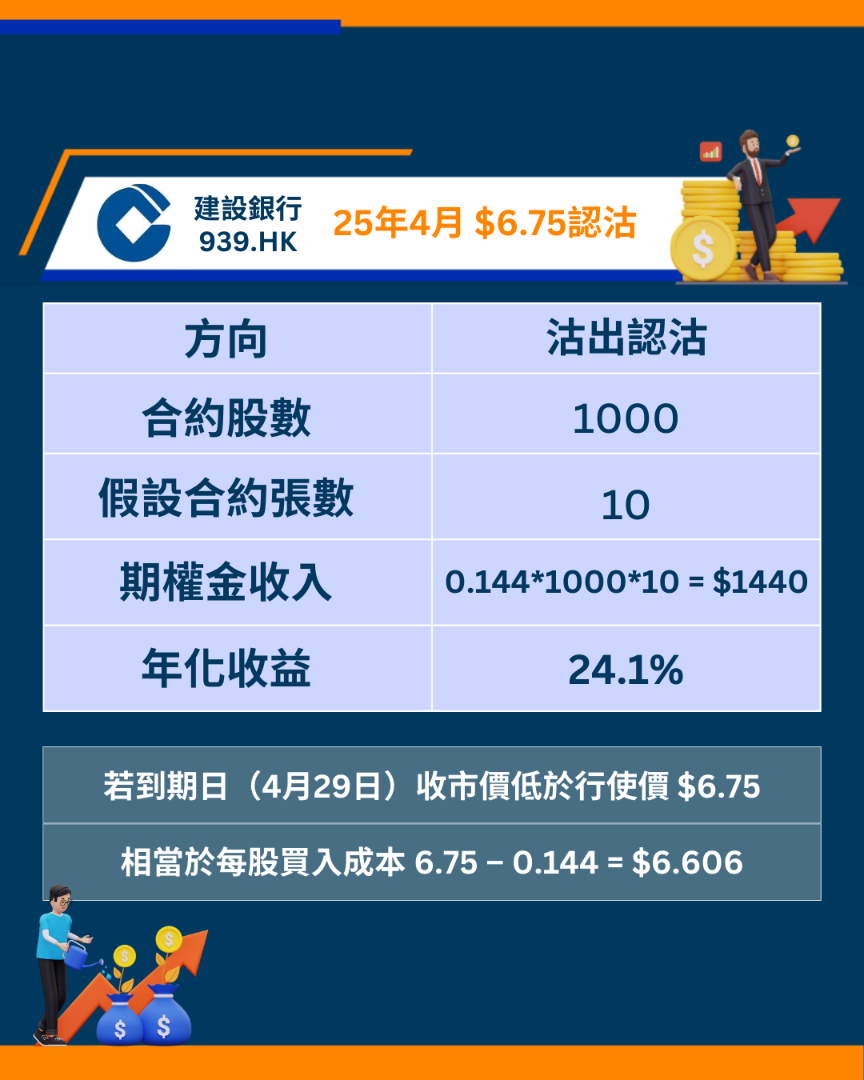

股票期权短评(27/3):建设银行 0939.HK

建设银行(939.HK)将于明天(28/3)公布2024年度业绩。市场预测建行纯利为3,373.68亿元人民币,按年升1.4%,预计每股全年派息维持0.4元人民币。建行现价为$6.76,目标价为$7.94,如看好建设银行业绩,可考虑沽出25年4月认沽期权行使价$6.75。

(数据截至14:01 27/3/25)

#939 #建设银行 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

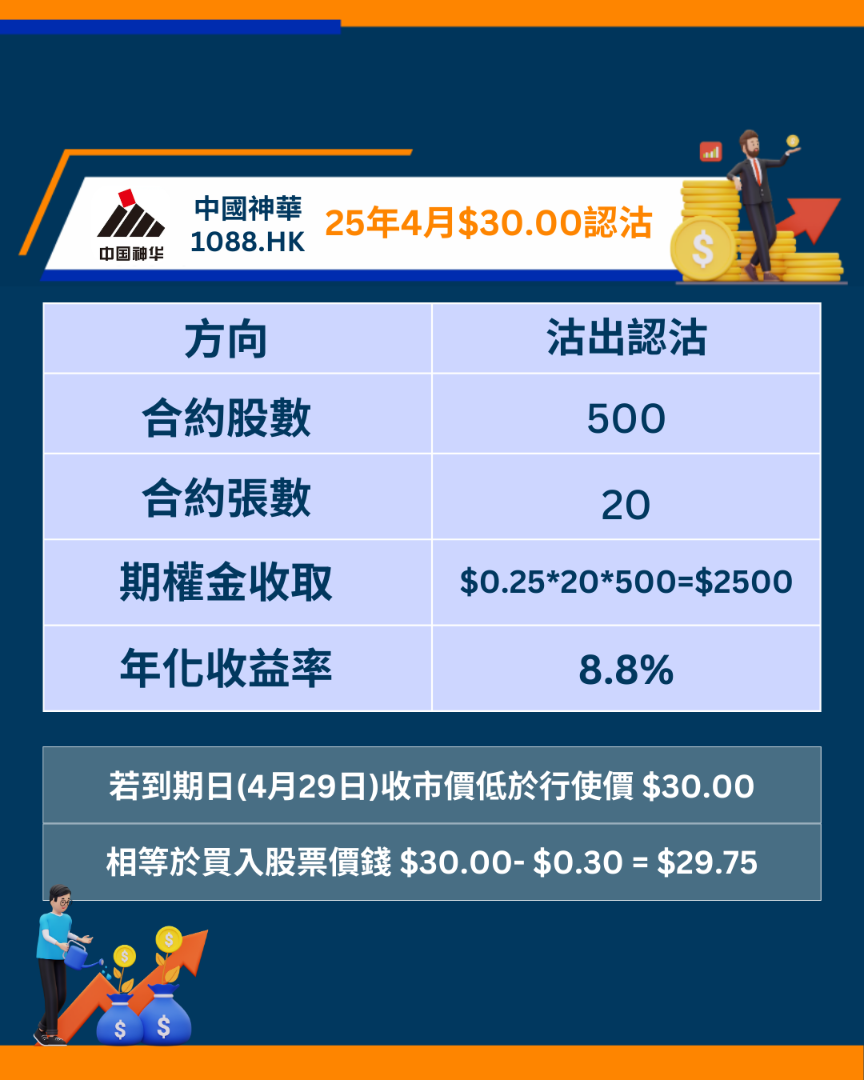

股票期权短评(25/3):中国神华 1088.HK

中国神华(1088)维持派息水平,末期息每股2.26元人民币。息率有望支持股价于现水平。可沽出下月(4月)认沽期权行使价$30.00,期权金收$0.25,年度化收益率8.8%。如放置总价值50%之按金,年度化收益率可提升至17.6%。

#1088 #中国神华 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(20/3):腾讯控股 0700.HK

腾讯控股(0700.HK)公布2024年第四季业绩,业绩胜于市场预期,收入1724.46亿元人民币,按年增长11%;纯利513.24亿元人民币,按年增长90%。全年纯利1,940.73亿元人民币,按年增长68.4%。另外,预计未来将推出至少两款新游戏,2025游戏收入预计可增长双位数。多间大行上调腾讯目标价至$600以上,腾讯现价为$527,如看好腾讯,可把握今天股市回落,沽出25年6月认沽期权行使价$500。

#700 #腾讯控股 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

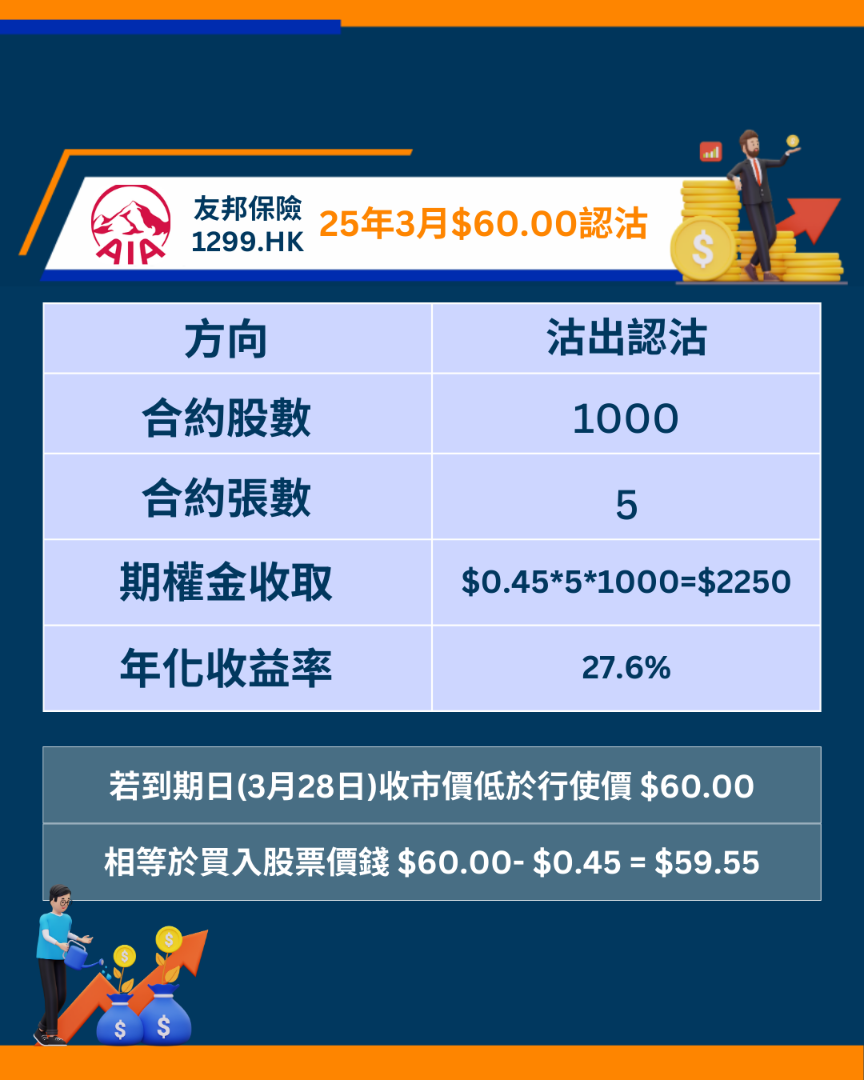

股票期权短评(18/3):友邦保险 1299.HK

友邦保险(1299.HK)公布新一轮股份回购计划,预期2025年内完成新一轮16亿美元股份回购,有利股价向上。可沽出即月(3月)认沽期权行使价$60.00,期权金收$0.45,年度化收益率27.6%。

#1299 #友邦保险 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

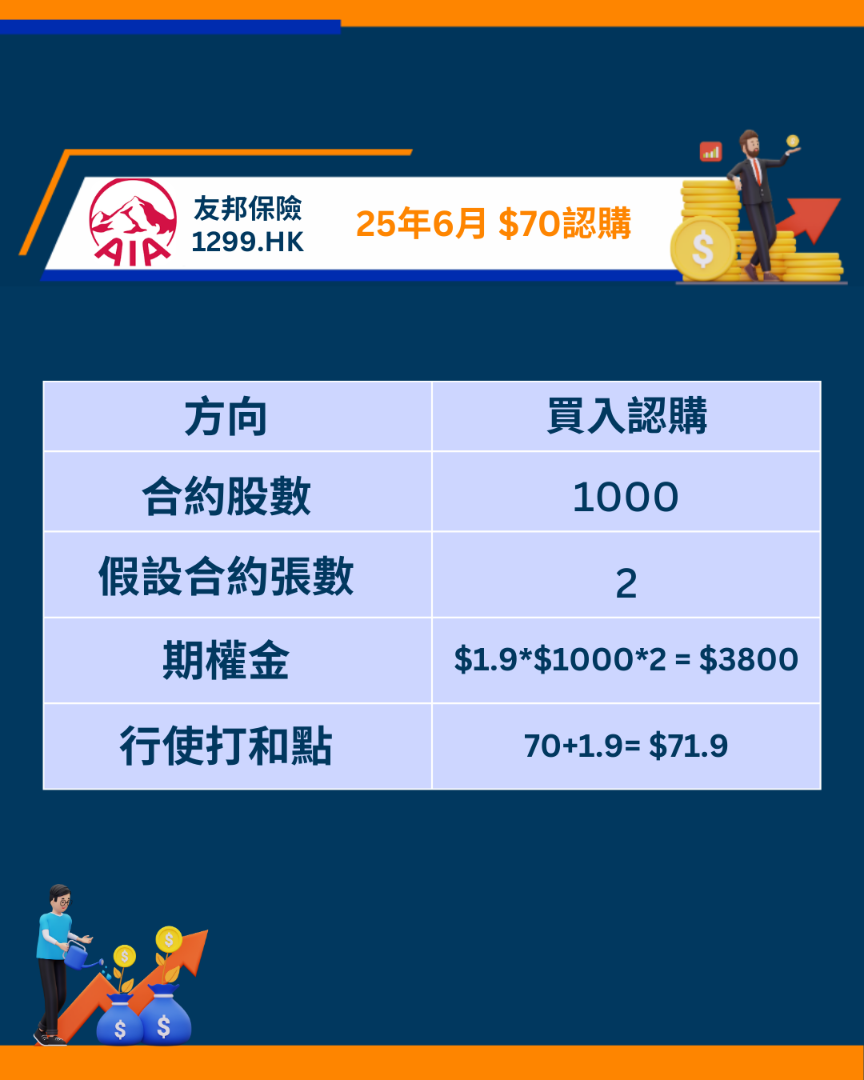

股票期权短评(13/3):友邦保险 1299.HK

友邦保险(1299.HK)将于明天(14/3)公布2024年度业绩。市场预测业务将受惠于需求增加的影响。友邦现价为$63.1,52周高位为$74.6,目标价为$91,如看好友邦业绩带动重返高位,可考虑买入25年6月认购期权行使价$70。

#1299 #友邦保险 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(11/3):恒生银行 0011.HK

恒生银行(0011.HK)去年下半年核心财务表现胜预期,其税前利润较该行预期为高,主要动力来自于更强劲的收入,源自于非净利息收入等方面,可吼低位买入。沽出即月(3月)认沽期权行使价$102.50,期权金收$0.70,年度化收益率14.8%。

(数据截至09:45 11/3/25)

#0011 #恒生银行 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

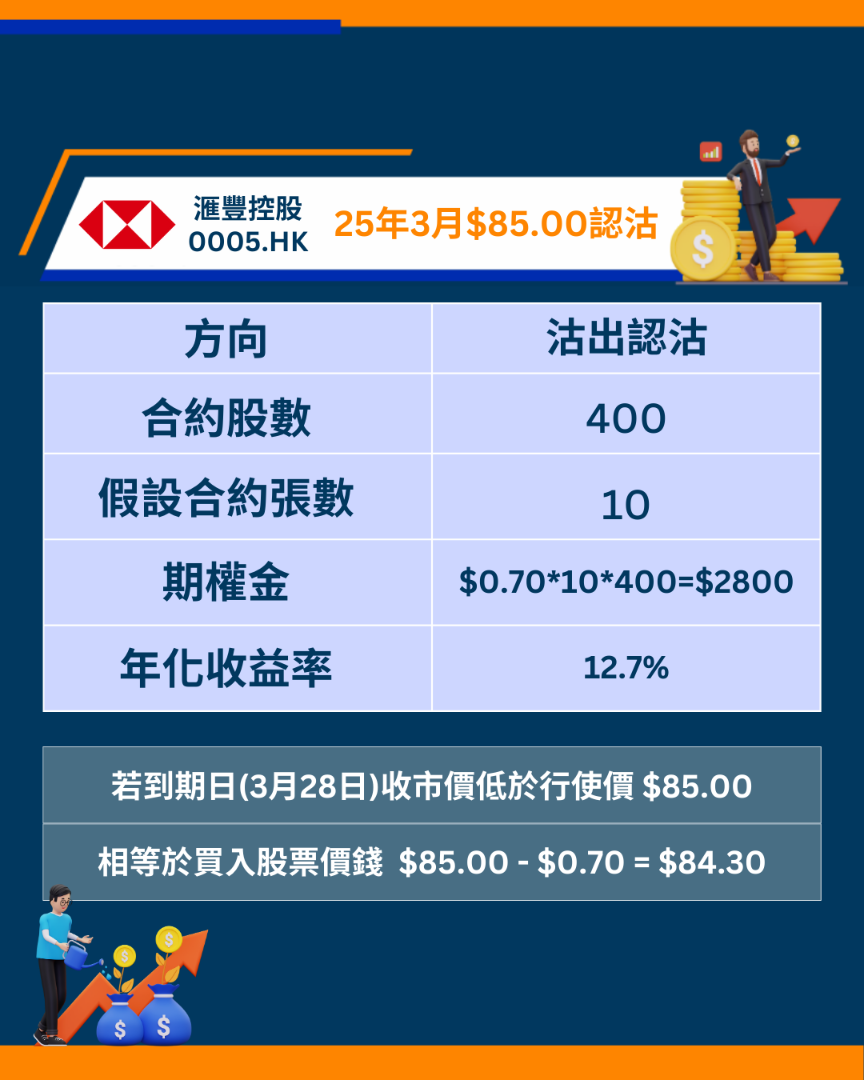

股票期权短评(4/3):汇丰控股 0005.HK

汇丰控股(0005.HK)公布新一轮股份回购计划,有利股价向上。可沽出即月(3月)认沽期权行使价$85.00,期权金收$0.70,年度化收益率12.7%。

(数据截至10:14 4/3/25)

#0005 #汇丰控股 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

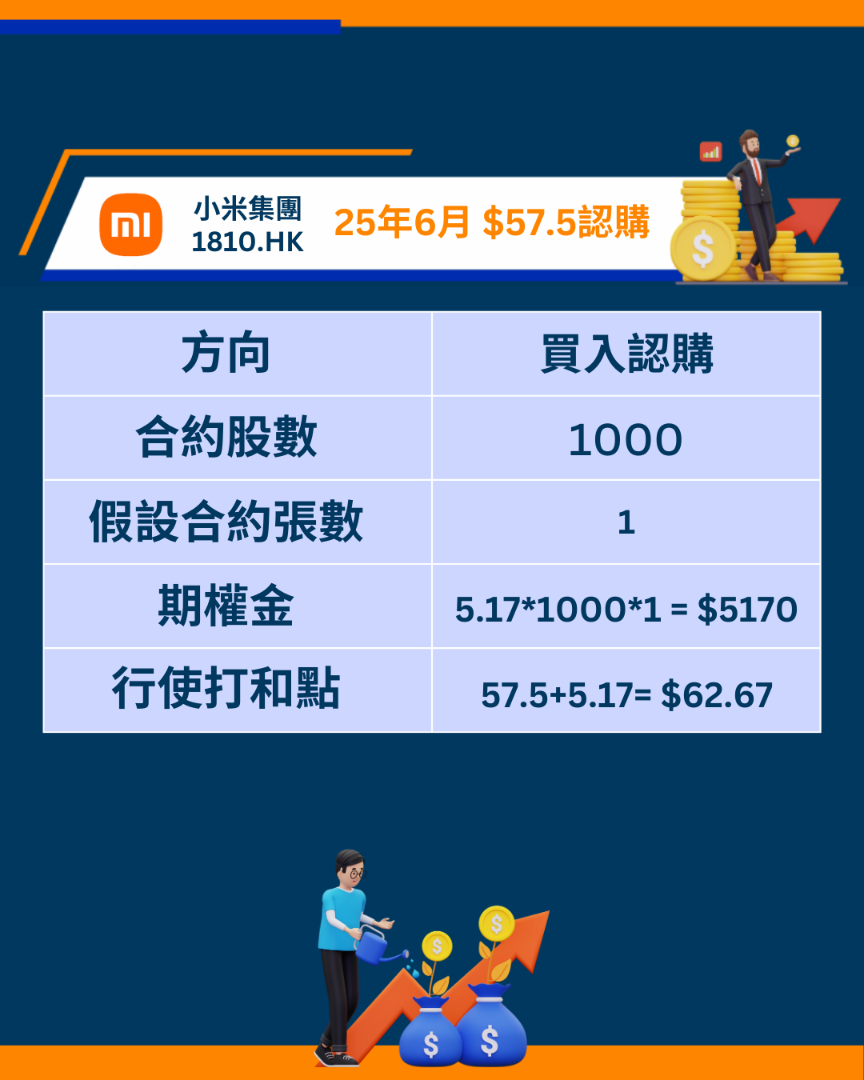

股票期权短评(27/2):小米集团 9988.HK

小米集团(1810.HK)将于今日(27/2)发布新产品:小米15 Ultra和小米SU7 Ultra,创办人雷军于微博指有九成把握达成SU7 Ultra一万辆的全年销售目标。小米于今早升到新高$58.7后回落,如看好小米两款新产品的销量,可考虑把握现在回落的机会买入25年6月认购期权行使价$57.5。

(数据截至14:05 27/2/25)

#1810 #小米集团 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(20/2):阿里巴巴 9988.HK

阿里巴巴(9988.HK)将于20/2美股开市前公布24年第四季度业绩。如看好阿里巴巴业绩,可考虑买入25年2月认购期权行使价$130。

(数据截至 14:11 20/2/25)

#9988 #阿里巴巴 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(18/2):紫金矿业 2899.HK

国际金价持续向上,利好金矿股。可留意紫金矿业(2899),沽出下月(3月)认沽期权行使价$15.00,期权金收$0.35,年度化收益率22.9%。

(数据截至 11:08 18/2/25)

#2899 #紫金矿业 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(13/2):中芯国际 0981.HK

中芯国际(0981.HK)公布2024第四季业绩,净利润为1.08亿美元,按年跌38.4%,按季跌27.7%,低于市场预期;收入为22亿美元,按年升31.5%,按季升1.7%,符合市场预期。虽然利润低于预期,但由于生产需求不断增长,加上集团指出2025年资本开支按年持平的前提下,销售收入增幅能够高于行业的平均,因此预计中芯将保持市场领导地位。如看好中芯,可考虑沽出25年6月认沽期权行使价$43。

#0981 #中芯国际 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(11/2):香港交易所 0388.HK

农历新年后大市向好,成交持续上升,有利港交所(0388)股价向好。可沽出即月(2月)认沽期权行使价$300.00,期权金收$1.50,年度化收益率11.5% 。

(数据截至 09:55 11/1/25)

#388 #港交所 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(23/1):中国海洋石油 0883.HK

中国海洋石油(883.HK)公布了2025经营策略展望,其中下调2025和2026的预期产量3%和4%,稍差于市场预期,而2027预计产量为8.3亿桶油。另外,中海油上调2025至2027的派息率至45%。虽然预期产量下调了,但中海油产量和优质资产稳定增长,加上财务稳健和股息率吸引,大行对中海油仍保持乐观、「买入」的评级。中海油现价为$18.6,目标价为$24,如看好中海油,可考虑沽出25年4月认沽期权行使价$18。

(数据截至15:43 23/1/25)

#883 #中海油 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(21/1):友邦保险 1299.HK

友邦保险(1299)公司持续回购,料股价于现水平有支持。可沽出下月(2月)认沽期权行使价$52.50,期权金收$0.70,年度化收益率13.3%。

#1299 #友邦保险 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |

股票期权短评(16/1):小米集团 1810.HK

小米集团(1810.HK)24年智能手机交付按年升16%,其中高端手机按年升43%,而电动车全年交付量为13.5万辆,超出全年目标。小米预测未来每三至五年增加1000万部高端手机销售,目标在七至八年内达到3000万部。而25年电动车目标由25万上调至30万辆。国家商务部发布由20/1起补贴智能手机、平板及智能手表价格的15%,每件最高500元,预计会进一步利好小米。小米现价为$34.3,目标价被大行上调至最高$42,如看好小米,可考虑买入25年4月认购期权行使价$38。

(数据截至10:49 16/1/25)

#1810 #小米 #期权

| 以上所提供的资讯,只供参考用途,并不构成任何投资建议和邀约。本服务不会考虑您的特定投资目标、财务状况和任何特殊需求。因此,本服务不提供任何保证,也不承担任何责任,无论直接或间接因基于此资讯采取行动而导致的任何损失。投资涉及风险。 |