睿見教育 (6068.HK) - 受惠大灣區概念,看好廣東民辦教育

| 投資建議 | 增持 |

| 建議時股價 | $6.900 |

| 目標價 | $7.810 |

投資概要

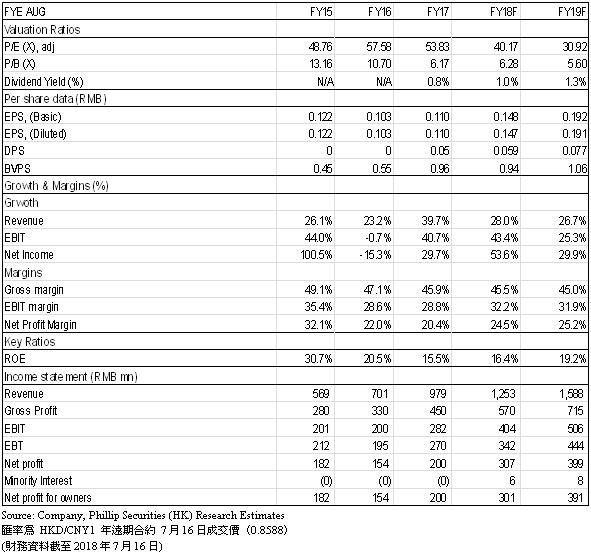

睿見教育主要在華南地區經營高端民辦教育,分別在東莞、惠州、盤錦、濰坊及揭陽經營七所學校,提供小學、初中、高中及國際課程。由於廣東省經濟快速增長,大灣區未來的發展以及睿見的高質素教育,我們相信睿見能夠成為教育板塊中增長最快的K12營運商。 因此,我們給予睿見“增持”評級,並得出目標價7.81港元,基於2019年純利,並假設1倍PEG(2018-20年的盈利複合增長率為35%),潛在上升空間為13.2%。 (現價截至7月16日)

公司概況

睿見教育成立於2003年,在東莞,惠州,揭陽,濰坊和盤錦經營七所學校,為國內課程提供私立高等教育,包括小學、初中及高中。除了國內課程,睿見同時為高中生提供國際課程。睿見致力為學生提供廣泛的課程,如體育、藝術、音樂和中國文化,以促進學生的全面發展。

1) 東莞市光明中學

成立於2003年,位於東莞,提供中國課程和國際課程。截至2017年9月1日,初中和高中部分共有10,507名學生。學校的已開發土地面積約為137,645.2平方米,與東莞光明小學位於同一校園內。

2) 東莞市光明小學

成立於2004年,位於東莞,僅提供小學教育。截至2017年9月1日,共有5,970名學生。學校會為所有學生提供英語口語課程,以鼓勵學生熟練掌握英語。學校的已開發土地面積約為24,192平方米,與東莞光明學校位於同一校園內。

3) 東莞市光正實驗學校

這所學校的名字原為東莞市華南師大嘉瑪學校,在2013年被收購後更改為現時的名稱。學校位於東莞,提供國內課程和國際課程。截至2017年9月1日,共有10,620名學生入讀小學、初中和高中。學校已開發的總面積約為193,265.3平方米。

4) 惠州市光正實驗學校

成立於2014年,位於惠州,並提供小學、初中和高中教育。截至2017年9月1日,學校共有6,011名小學,中學和高中學生。學校已開發的總面積約為64,321.1平方米。

5) 盤錦光正實驗學校

於2014年正式開始營運,位於盤錦,提供小學、初中和高中教育。 截至2017年9月1日,學校的小學,初中和高中學生總數為2,170人。學校的已開發的總面積約為206,340.7平方米。由於足球在遼寧省是一項熱門的運動,因此校園內設有寬廣的足球場,為學生提供足球課程。

6) 濰坊光正實驗學校

於2016年開始運營,並位於濰坊市。學校提供小學、初中和高中教育。截至2017年9月1日,學生總數為1,401,學校已開發的總面積約為104,758.0平方米。

7) 華南師大粵東實驗學校 (揭陽學校)

學校位於揭陽,於2017年9月睿見正式收購學校的65%股權。它提供小學、初中和高中教育。截至2017年9月1日,學生總人數為4,501人。

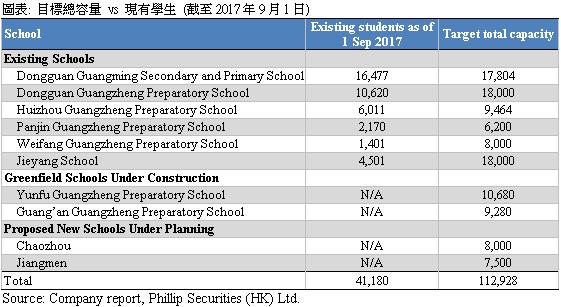

截至9月1日的入學人數從2013年的19,354人攀升至2017年的41,180人,複合增長率為21%。初中生仍然佔最大的部分,在2013-17年約為40%,這表明了初中部分對睿見的重要性。由於東莞光正、惠州、盤錦和濰坊學校的容量增加,2017年使用率大幅下降至82.7%。截至2017年9月1日,教師人數為2,580人,師生比例保持在1:16左右,相信睿見將會保持在這比例,以提供高質素教育。在2016/2017學年,大約九成小學畢業生會入讀睿見的初中學校,而大約六成的初中畢業生會進入睿見的高中。

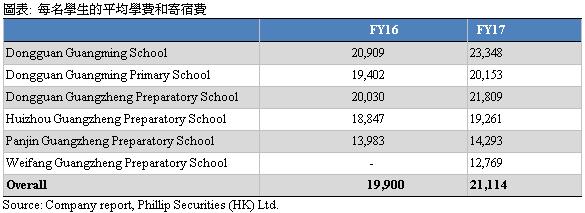

每名學生的平均學費和寄宿費(ARPU)增加6.1%,達到21,114元人民幣。睿見所有的學校都在2017年提升了學費,其中東莞光明學校的學費增幅最大,約為11.7%。除學費和寄宿費外,輔助服務收入在2017年亦大幅增加至3.08億元人民幣,同比增長104.5%,其佔總收入比例由2014年的22%增加至2017年的31.5%,因為睿見希望開拓新的收入來源,並同時提高其服務水平。

行業分析

經濟發展及出生率回升擴大廣東省私立基礎教育市場規模

由於廣東經濟增長強勁,家庭人均可支配收入由2013年的23,421元增加至2017年的33,003元,2013 - 17年的複合年增長率為9%。隨著廣東居民越來越富裕,父母可能更有能力將孩子送到私立學校,以提供比公立更高質素的教育。

2016年,政府推出二孩政策政來取代一孩政策。 2017年廣東的出生率大幅上升至13.7%,亦高於過去的十三年。另外,出生人口為151萬,同比增加22萬。 雖然2017年中國的出生率下降了,但我們看好廣東未來的出生率,因為廣東省的家庭一般比其他欠發達的省份有更多資源照顧多於一個孩子。 我們預計,一旦獲得法律許可,許多在廣東省的父母都願意擁有一個以上的孩子。

由於廣東的經濟發展和出生率回升,我們預計廣東的私立教育市場規模將會擴大。 據Frost & Sullivan預測,2020年廣東省私立基礎教育總收入將達到468億元人民幣,2016 - 2020年的複合年增長率為10.9%。私營教育運營商肯定能夠受益於這趨勢。

民辦學校在中小學教育的滲透率不斷提高

民辦學校在教育的角色日漸重要。據Frost & Sullivan稱,2012-2015年,小學、初中和高中的滲透率保持上升。預計到2020F,小學/中學/高中的比率將分別達到8.9%/ 13.8%/ 12.8%。民辦學校的快速增長可歸功於其高於公立學校的教學質素。民辦學校具有應對市場動態及作出改善的更強動力,以收取更高的學費; 而公立學校的行動通常由政府指導。此外,民辦學校可以調整課程或推出不同課程令其更多樣化,以提供更廣泛和靈活的課程,吸引高素質的學生,但公立學校卻由於受政府限制無法做到。

進入壁壘

漫長而冗雜的監管批准

在中國建立民辦學校,經營者需要從《中華人民共和國教育法》,《民辦教育促進法》及《中華人民共 和國民辦教育促進法實施條例》取得相關政府機關的批文。獲得相關批文的過程漫長而冗雜,為潛在的運營商創造了進入障礙。

大量初期投資

建立民辦學校需要在土地使用權及校園投放大量初期資本投資,還需要進行持續投資,例如翻新或設施升級,從而給新運營商帶來進入障礙。

土地的可用性

充足的土地面積對建立學校和其發展十分重要,因為土地會直接影響到班級規模和教育質素。由於土地價格飆升,在發達城市獲取土地是非常困難,因此土地會成為潛在的運營商創造了進入障礙。

禁止外國投資者

根據《外商投資產業指導目錄》(2015年修訂),外國投資者被禁止投資中小學。他們只能通過與國內機構合作投資學前、高中及高等教育,國內機構更需要擔當主導角色。禁止外國投資者有助減少來自海外的競爭,保護行業中現有的運營商。

長期增長動力

位於廣東省頂級城市,受惠於粵港澳大灣區

粵港澳大灣區是廣東省城市群發展計劃,包括香港,澳門,廣州,深圳,珠海,佛山,中山,東莞,肇慶,惠州和江門。大灣區已成為中國的重點發展戰略之一,並使具有較強競爭力的勞務力流入廣東省。我們認為經濟發展和人才流入可以推動民辦高端教育的需求。

目前,睿見7所學校中有4所位於大灣區,分別是東莞光明中學,東莞光明小學,東莞廣正和惠州廣正。另外,睿見亦確認在將會在江門建立了一所學校,但尚未透露預期的完成日期。此外,睿見在揭陽,潮州和雲浮的學校亦位於大灣區附近,即使這些學校不在大灣區,相信亦能夠受益。管理層確認他們未來將專注在廣東省,以使抓住大灣區的這個機會。

品牌效應隨著複製運營模式而蔓延

東莞光明中小學是目前廣東的頂尖學校之一。在2017/2018學年,近20,000名學生申請900個小一學位,反映出了家長對學校高度的認可。 我們相信如果其運營模式可以複製到其他城市的學校,那麼睿見在光明的品牌效應使可以延申出去。為了做到這一點,睿見將其在舊學校的管理層員工派到新學校,並在新學校實施其運營模式。此外,它還對教師招聘的要求標準化,以確保學校的教育質素。 在2017年中華人民共和國高等教育入學考試中,清華大學錄取的10名學生中有4名來自東莞光明學校以外的學校(惠州廣政3所,東莞廣正1所),表明東莞光明學校的成功在其他學校逐漸展現。

優秀的畢業生記錄

父母會為高質素教育支付昂貴的學費,因此我們認為教育質素是民辦教育運營商的關鍵競爭優勢之一。在過去的四個學年(2013/14, 2014/15, 2015/16和2016/17),睿見超過90%的高中畢業生獲國內大學取錄。2016/17學年,大約25%的畢業生被廣東省教育考試局頒發的“廣東省大學申請和入學指南”中的一級大學錄取。此外,睿見的畢業生也取得了令人矚目的成就。在2016年和2017年的中華人民共和國高等教育入學考試中,10名畢業生被北京大學和清華大學錄取。其中一名高中畢業生在2016年的總考試成績中排名前10名,而另一名則在廣東省排名前20名。睿見的優秀畢業生記錄証明其高質素教育,這令睿見比其他民辦高教更出眾。

充夠的容量以應付未來需求

除了東莞光明中小學外,睿見的學校都有額外土地來擴展以應對未來的需求。雖然東莞光明中小學沒有額外的土地擴建,但睿見已經購買了一個靠近東莞光明的校園,以作為其額外的校園,預計將增加1000個學位。目前睿見目標總容量(假設所有土地已經開發)為112,928,而截至2017年9月1日的現有學生為41,180,利用率僅為37%。這代表即使沒有新的學校項目或收購,睿見仍有足夠的容量來應對即將到來的需求。

增加輔助服務的比例

由於睿見所有學校都是寄宿學校,學生必須長期留在校園裡。為了創造除學費和寄宿費之外的新的收入來源,睿見提供多項輔助服務,例如超市,校車,校服購買或遊學團。隨著入學人數的增加,輔助服務的收入也會相應增加。管理層預測輔助服務佔總收入的比例最終可達到40%。

盈利預測

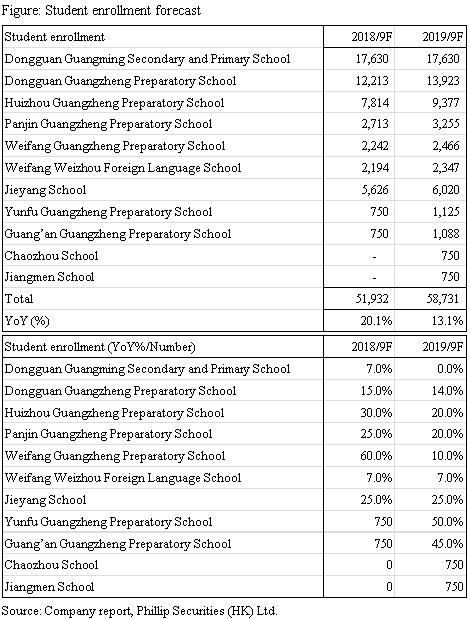

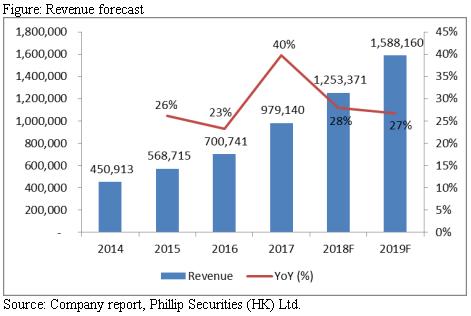

我們預測2018/19年的學生入學率為51,932 / 58,731,同比增長20.1%/ 13.1%。

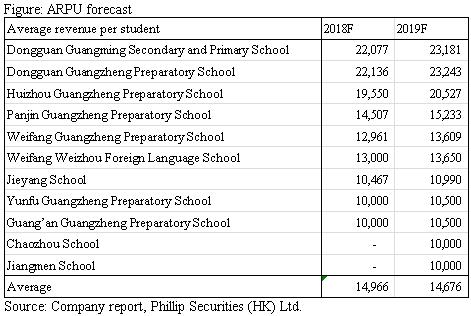

我們預計ARPU將上漲5%左右,因為睿見確認他們將在18/19學年提高學費,並將反映在2019財政年度。

我們預計收入為1.25 / 15.9億元人民幣,2018 / 19F年增長率為28%/ 27%。

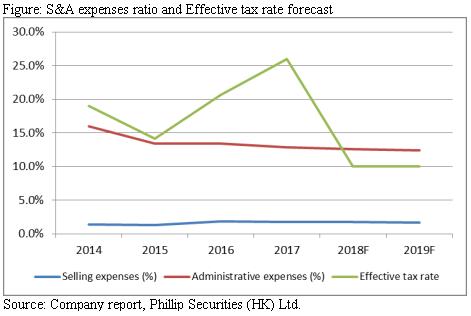

由於輔助服務的毛利率低於學費,我們預計隨著輔助服務比例的增加,毛利率將降至45.5%/ 45%。

由於經營槓桿,我們預計2018 / 19F的銷售費用率為1.6%/ 1.5%; 而2018 / 19F的行政費用比率為12.6%/ 12.4%。 Wisdom將其學校歸類為非營利性,因此我們預測2018/ 19F年的有效稅率為10%。

估值

由於廣東省經濟快速增長,大灣區未來的發展以及睿見的高質素教育,我們相信睿見能夠成為教育板塊中增長最快的K12營運商。 因此,我們給予睿見“增持”評級,並得出目標價7.81港元,基於2019年純利,並假設1倍PEG(2018-20年的盈利複合增長率為35%),潛在上漲空間為13.2%。(CNY/HKD = 1.16)

風險提示

VIE 結構在中國被禁止

新收購學校未能為集團帶來價值

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。