作者

經理

金融經濟系畢業, 從事股票衍生工具投資工作已有十年, 善於技術分析及期權買賣策略.歡迎各位來電交流心得

電話:

36670666

電郵:

amanyuen@phillip.com.hk

華潤萬象生活有限公司 (1209)

1209 華潤萬象生活有限公司

公司業務:

集團是中國領先的物業管理公司之一,主要於中國提供住宅物業管理服務與商業運營及物業管理服務。業務涵蓋住宅物業及非住宅物業,如商業綜合體、寫字樓、購物中心、。透過為客戶提供高質素及高水平的服務,完善客戶的滿意度,我們致力為所管理的物業保值增值,亦有助鞏固我們主航道上作為知名中、高端物業管理服務供應商的品牌知名度。

業務摘要:

集團2022年7月29日作出 盈利預告, 截至二零二二年六月三十日止六個月(「有關期間」)的最新未 經審核綜合管理賬目的初步審閱及評估,有關期間本公司擁有人應佔溢利將較二零二一 年相應期間增加約25%-30%,乃由於(其中包括):

(i)因收併購公司財務並表及市場化外 拓,本集團物業管理在管建築面積大幅增加帶來顯著的業績增長。

(ii)本集團來自華潤置 地及第三方業主的合約商業項目數量上升,令商業運營管理服務收入增加。

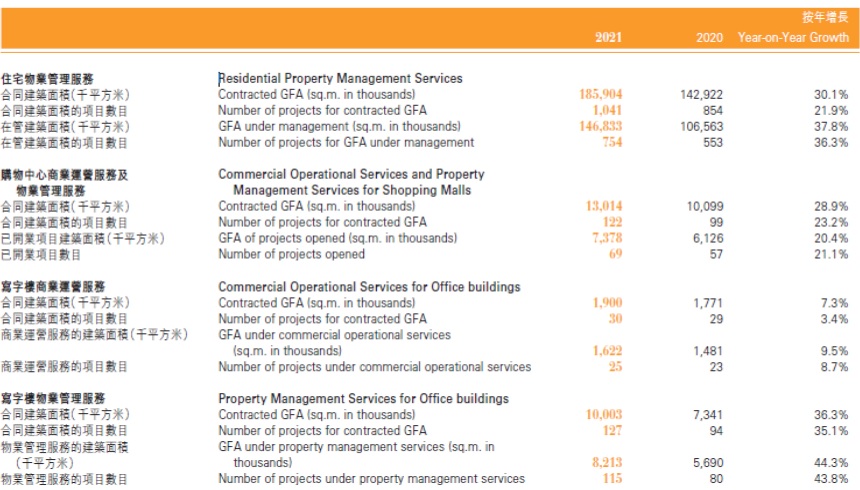

截至二零二一年十二月三十一日止年度,集團管理的住宅物業合同建築面積上升30.1%至185.9百萬平方米,在管建築面積上升37.8%至146.8百萬平方米; 購物中心物業管理合同建築面積上升28.9%至13百萬平方米,商業運營建築面積上升20.4%至7.4百萬平方米; 寫字樓物業管理合同建築面積上升36.3%至10百萬平方米,商業運營建築面積上升7.3%至1.9百萬平方米;

財務摘要:

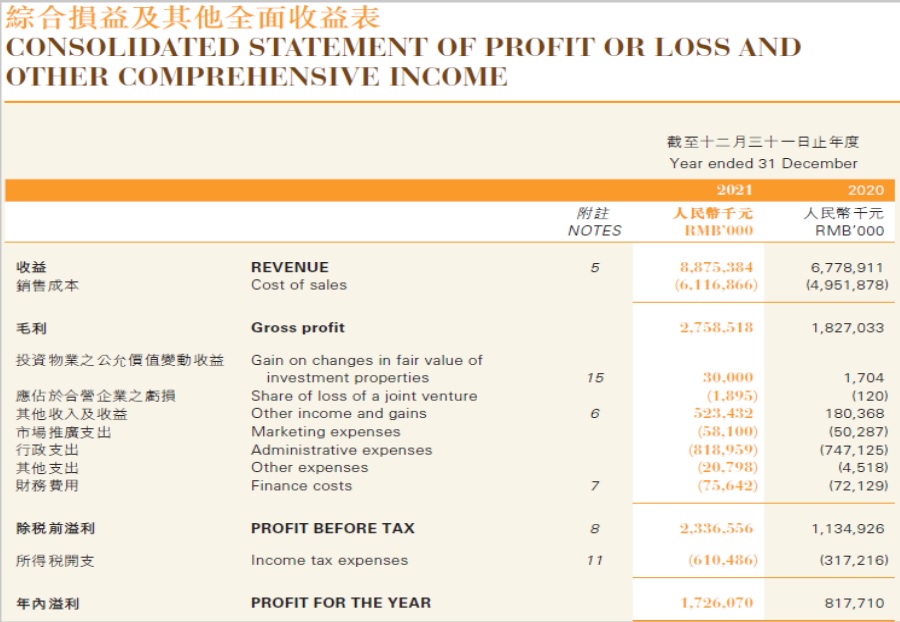

1. 集團整體收益上升30.9%至港幣8,875百萬元(二零二零年 ﹕港幣6,779百萬元),除受本年人民幣平均升值的影響外,主要由於:

(i)我們於收併購公司中在管面積的上升;

(ii)非住戶及住戶增值服務持續獲得業務增長;

(iii)合約商業項目數量上升。

2.整體毛利較去年上升51%至港幣2.758百萬元(二零二零年 : 港幣1,827百萬元)。本年毛利率至上升31%(二零二零年 : 26.9%)。

3. 本公司股東應佔溢利較去年上升108.5%,達港幣1,702百萬元(二零二零年 :港幣818百萬元)。

4.集團負債與資產比只有35.7%, 是一個健康水平。

未來發展:

本集團深入推進市場化轉型,夯實管理根基、加速業務佈局,各項核心業績指標高速增長,並於上市週年之際發佈「用智慧服務引領城市品質生活,提升空間資產價值」品牌價值主張及「非凡萬象」品牌理念,實現「十四五」良好開局。本年度,我們於可持續發展各範疇均進行了不同工作,包括:

1. 本集團抓住市場機遇,就收購禹洲物業服務有限公司及江蘇中南物業服務有限公司依次達成股權收購框架協議及股權收購協議,有助於本集團快速擴張管理規模並與現有業務良好協同發展。

2. 將低碳可持續理念融入經營管理,不斷完善環境管理體系,推進綠色運營,促進節能增效;在國家「雙碳」目標引領下,本集團亦將「碳達峰」及「碳中和」納入整體戰略規劃。本集團亦積極推進ESG系統化管理。

3. 二零二二年,國外疫情形勢依舊嚴峻,全球經濟發展將進入「後疫情時代」,中國疫情防控及經濟增長面臨壓力。政策發力將成為國內經濟運行的主邏輯,在逆週期政策持續加碼下,國內經濟釋放強烈的「穩增長」信號。新的一年,本集團將以「十四五」發展戰略為引領,堅持「城市品質生活服務平台」戰略定位,堅持高質量發展主線,搶抓機遇、錘煉內功。物管業務將抓住行業機遇,加大拓展力度,做好投後整合;繼續夯實高品質服務力、提升經營效率,強化「萬象服務」品牌,持續推動「城市空間運營服務商」轉型。

建議:中長線持有 買入價:$30.25 目標價:$34.3 止蝕位:$28 本人 袁鉅文為證監會持牌人士。截至本評論文章發表日止,本人及/或其有聯繫者並無持有全部提及之証券的所有相關財務權益

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。